Как купить телефон в рассрочку: что для этого нужно?

![]()

Современное программное обеспечение для смартфонов требует всё больше технической мощности от цифровых устройств. Качественно оснащённый телефон не будет зависать, способен использовать несколько приложений одновременно, станет отличным помощником в работе, образовании и во время развлечений. Его главный минус – он отличается высокой ценой. Также нынешняя молодёжь обращает отдельное внимание дорогие бренды как Apple. Средняя стоимость хорошего брендового смартфона начинается от 50.000 руб.

Далеко не каждый человек может позволить себе подобные траты за один раз, поэтому вопрос как взять телефон в рассрочку очень актуален. В статье эксперты расскажут об особенностях рассрочки на телефон, как ее брать, а также стоит ли это делать и как лучше подойти к вопросу оформления.

Отличия рассрочки от кредита

Всё больше покупателей предпочитает брать рассрочку для того, чтобы купить товар во время акции или спецпредложения магазина, если нет собственных денег. Рассрочка является удобным финансовым инструментом, который помогает магазину продать больше техники, а покупателю получить нужный товар без длительного ожидания и серьёзной финансовой нагрузки. Перед тем как взять любой товар в рассрочку, важно внимательно прочитать договор, уточнить сроки и размеры выплат, а также график перечисления платежей.

Покупатель становится полноправным владельцем смартфона только после, того как выплатит полную сумму его стоимости. До этого момента телефон принадлежит магазину или банку в зависимости от того, кто является обеспечителем рассрочки. При прекращении выплат до полного погашения долга, инвестор может забрать у должника телефон в качестве обеспечения по займу.

Основное отличие рассрочки от стандартного потребительского кредитования заключается в том, что соискатель финансов не получает деньги наличными или на банковскую карту. Он может взять конкретную сумму на приобретение конкретного товара. Здесь отсутствует переплата по займу, нет штрафа и пени. Однако пользователь не имеет права потратить сумму рассрочки на какие-то дополнительные товары.

Перед тем как оформить смартфон в рассрочку важно, кто именно её предоставляет – магазин или банк. Банк запросит стандартный пакет документации, который можно предоставить в электронном виде, для магазина потребуются дополнительные данные, в том числе письма поручителей, гарантийное обеспечение, адресную справку и прочее.

Плюсы и минусы рассрочки

Если говорить о недостатках финансового инструмента, стоит помнить, что это всё-таки займ, который рано или поздно придётся возвращать. Выплата ссуды осуществляется так же, как и в потребительском кредите, только здесь нет пени и штрафов за просрочку. Покупатель должен оплачивать равные суммы денег в установленное число каждого месяца, как при аннуитетном платеже по кредиту.

Если сумма рассрочки была большой, возможно, что придётся ограничивать себя в других покупках для того чтобы вовремя покрыть рассрочку. При заключении договора важно правильно рассчитать финансовую нагрузку и выбрать срок выплаты долга. В большинстве банков и магазинов можно оформлять рассрочку на срок от 3 до 36 месяцев. На 3 месяца выдают недорогие смартфоны китайских производителей, на 3 года можно оформлять покупку последней версии Айфона с аксессуарами.

Плюсов у рассрочки намного больше, чем недостатков. Остановимся на них подробнее:

- Основное преимущество заключается в возможности приобретения товара по схеме «здесь и сейчас», оставив оплату на потом.

- Если у покупателя нет нужной суммы денег, однако она интересующий его товар действует скидка, он может оформить рассрочку и получить двойную выгоду от приобретения.

- Несмотря на то, что юридически покупатель не является владельцем смартфона до погашения займа, он может пользоваться им как посчитает нужным.

- В отличие от потребительского кредита рассрочка не предполагает начисления процентной ставки, что избавляет от переплаты. Дополнительно здесь не начисляются штрафные санкции.

- В случае просрочки по платежу можно обратиться в банк или магазин, где была оформлена сделка и запросить рефинансирование или пересмотр условий договора займа.

- Получать ссуду очень удобно. Покупателю не нужно собирать большой пакет документации и ждать одобрения сделки от банка в течение 2-3 рабочих дней.

- Большинство документов можно предоставить в электронном виде. Если сделка оформляется через мобильное приложение банка клиента, банк возьмёт все данные из его профиля.

Чтобы одобрить выдачу рассрочки, финансовому учреждению потребуется не более 15 минут, что упрощает процедуру покупки. Заявка также подается онлайн, это особенно актуально для приобретения в интернет-магазинах.

Почему рассрочка выгодна для продавцов?

Процесс рассрочки платежа на смартфон выгоден не только для покупателя, но и продавцу, то есть магазину цифровой техники. Далеко не каждый человек имеет возможность приобрести дорогой телефон со своей зарплаты или накоплений. Люди покупают или дешёвые смартфоны, ввиду чего они приносят незначительные выгоды для дилера, или оформляют рассрочку. Разделение платежа на несколько частей не приносит финансовой выгоды магазину за счёт процентов переплаты по кредиту, однако позволяет продать больше товаров за короткий срок, и стоимость этих товаров будет однозначно выше среднего чека магазина.

Чем больше товарооборот дилерского центра, тем выше его популярность, увеличивается число продаж. Появляется возможность внедрять новые масштабные линейки акций и спецпредложений для того, чтобы привлечь ещё больше клиентов и повысить лояльность целевой аудитории. Магазин может предоставлять рассрочку по собственной инициативе или наладить сотрудничество с крупнейшими банками страны, что практически снимает юридическую ответственность за рассрочку с администрации торгового центра.

Привлечение банков в качестве третьей стороны для оформления рассрочки позволяет магазину получить выручку сразу после подписания покупателем договора о покупке. Если не планируется сотрудничество с банками, возможно внедрение популярной схемы долевой оплаты с первоначальным взносом. В данном случае клиент вносит предоплату в размере до 50% от общей стоимости смартфона, остальное он может перечислять на расчётный счёт торгового центра в течение 3-12 месяцев. Такой метод оплаты подойдёт тем клиентам, которые собирались купить дорогую цифровую технику, однако не успели накопить нужную сумму к моменту приобретения.

Как взять рассрочку на телефон

Чтобы выгодно купить телефон, в первую очередь важно определиться с функциями, для которых он нужен потребителю. Здесь покупатель определяет технические характеристики самостоятельно или с помощью консультанта магазина. Например, для фотографов важно качество фото и видеосъёмки, для любителей музыки – качество звука и наличие эквалайзера, для игроманов – количество оперативной памяти и особенности передачи видеоряда на дисплей.

Когда нужная модель будет выбрана, можно получать рассрочку путём обращения к администрации магазина.

- При формировании онлайн заказа опция рассрочки должна быть активирована в корзине или нужно подать заявку в техническую поддержку;

- Покупка телефона в физическом представительстве торговой точки будет связана с предоставлением оригинала документов, поэтому их нужно взять с собой;

- Удобнее всего оформляться через онлайн приложение собственного банка. Крупные банки как Сбербанк, Тинькофф и иные предоставляют доступ к цифровым магазинам прямо из своего мобильного приложения. В личном кабинете можно выбрать интересующий вас товар и заказать рассрочку не выходя из дома.

Перед подтверждением долевого платежа следует выбрать число месяцев выплаты, сумму и условия займа.

При возникновении любых вопросов или наличии спорных моментов в договоре проблему нужно решать незамедлительно до момента заключения сделки. В противном случае покупатель рискует остаться в долгах и без телефона.

Необходимые документы

Список документов напрямую зависит от того, какого типа рассрочка оформляется – от магазина или от банка. Что нужно для рассрочки на телефон:

- Оригинал паспорта или удостоверение личности. На основании данных из этих документов банк проверит кредитную историю покупателя, наведёт справки о его доходах. В качестве альтернативы многие банки принимают для проверки личности заёмщика водительские права, студенческие билеты и прочее.

- Расписка от поручителя. Требуется в случае, если берётся рассрочка на крупную сумму. Чаще всего требования о наличии документа предъявляют магазины, которые предоставляют рассрочку по собственной программе, не прибегая к услугам сторонних банков.

- Адресная справка. Также запрашивается торговыми центрами. Если покупатель проживает по адресу прописки, указанному в паспорте, документ не нужен.

Полный перечень документации следует уточнить до момента подписания договора. Рекомендуется предварительно связаться с торговой точкой, чтобы при оформлении сделки все документы были на руках у покупателя. Если покупка оформляется через личный кабинет в онлайн-банкинге, никакие документы не нужны.

Покупка телефона вместе с Мокка

Сервис Мокка предоставляет авансы на покупку бытовой и цифровой техники, а также для приобретения иных товаров. Аванс работает очень просто:

- Клиенту достаточно зарегистрироваться в мобильном приложении, для этого не требуется предоставление справок и документов.

- Далее в приложении можно найти спецпредложения магазинов, с которыми сотрудничает Мокка. В числе деловых и торговых партнёров насчитываются сотни розничных и дилерских центров, ввиду чего покупатель может найти всё необходимое.

- После оформления рассрочки с авансом от сервиса Мокка приобретение оплачивается равными частями в том графике, который выберет покупатель. На сервисе нет скрытых комиссий, процентных ставок, договор понятен и не содержит информации мелким шрифтом.

Авансы Мокка можно использовать как в розничных магазинах, так и при онлайн-покупках. В первом случае необходимо подойти на кассу и уведомить оператора торгового центра о наличии аванса, во втором предоставление рассрочки осуществляется автоматически при использовании мобильного приложения Мокка.

Оптимизируй свой бюджет за счет выгодных покупок вместе с Мокка: тебе доступна оплата долями по удобному графику без первоначального взноса и переплат. Также ты можешь платить частями в любых магазинах с помощью сервиса Мокка Мегамолл прямо в нашем мобильном приложении!

Заключение

Оформление рассрочки на покупку мобильного телефона – выгодный способ обзавестись новым гаджетом. Если сравнивать рассрочку с потребительским кредитованием, она намного предпочтительнее, так как в ней отсутствует переплата и начисление процентов. При оформлении сделки нельзя забывать о том, что выплаты делаются регулярно.

Корректная оценка финансовой нагрузки позволит пользоваться новым гаджетом и не ограничивать себя в других покупках. Использование авансов и специальных предложений от сервиса Мокка поможет выбрать качественный телефон и приобрести его по максимально низкой цене.

Как я покупаю телефоны в рассрочку

Проценты за покупку в рассрочку я ни разу не платил и все четыре раза получал «скидку» за досрочное погашение. Но все равно каждый раз с рассрочкой был какой-то подвох.

Моя экономия за четыре года — шесть тысяч рублей. Телефоны покупал в «М-видео», «Связном» и МТС. Эта статья — о моей последней покупке в «Связном».

Как устроена покупка в рассрочку

Почти в каждом магазине техники можно оформить покупку в рассрочку. Рассрочка бывает от продавца — это когда сам магазин позволяет клиенту платить по частям. Еще рассрочка бывает от банка. Формально это самый обычный кредит с процентами, поэтому покупатель при такой покупке подает через магазин заявку на кредит и подписывает кредитный договор. Все расчеты тоже идут через банк: взяли рассрочку на 10 месяцев, потом каждый месяц платите банку, а не магазину.

При такой рассрочке покупатель не переплачивает, потому что магазин, чтобы привлечь клиентов, делает скидку на товар. Сумма этой скидки и есть те проценты, которые получит банк. Подробнее о том, как устроена рассрочка, мы уже писали в отдельной статье.

Допустим, я купил телефон за 20 тысяч рублей. Оформил покупку через кредитный договор с банком, в нем указана стоимость телефона — 15 тысяч, и проценты за кредит — 5 тысяч. Если выплатить стоимость телефона раньше срока, можно сэкономить на процентах за кредит — заплатите всего 15 тысяч.

Закон не запрещает досрочно гасить кредит, как и выплачивать проценты только за время, когда пользовались кредитом. Правда, придется заранее сообщить банку о досрочной выплате. В законе прописан срок — за 30 дней до даты погашения. Но в договоре с банком может быть более короткий срок, поэтому проверяйте договор или уточните в службе поддержки.

Я сэкономил на покупке телефонов в рассрочку 6100 ₽

| Год | Телефон | Цена в рассрочку | Заплатил при досрочном погашении | Сэкономил |

|---|---|---|---|---|

| 2015 | Samsung Galaxy | 22 000 ₽ | 21 000 ₽ | 1000 ₽ |

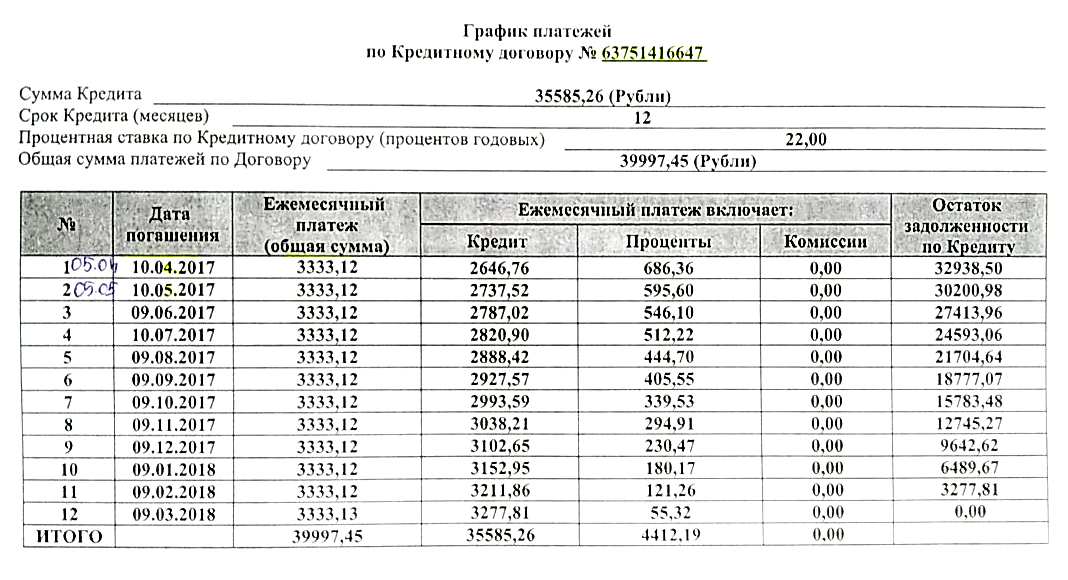

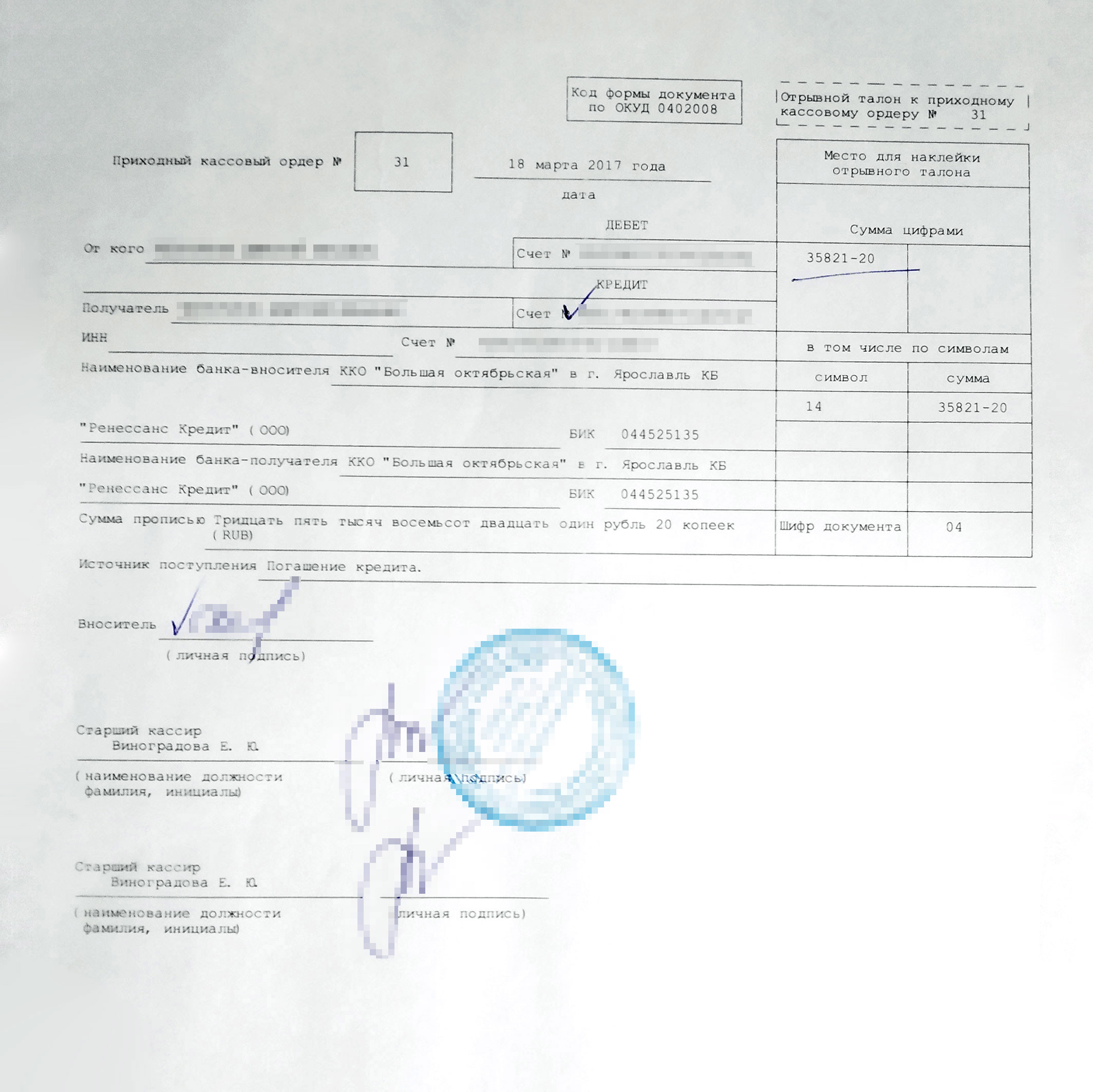

| 2017 | iPhone SE | 39 997 ₽ | 35 821 ₽ | 4176 ₽ |

| 2017 | Samsung J5 Prime | 12 990 ₽ | 12 500 ₽ | 490 ₽ |

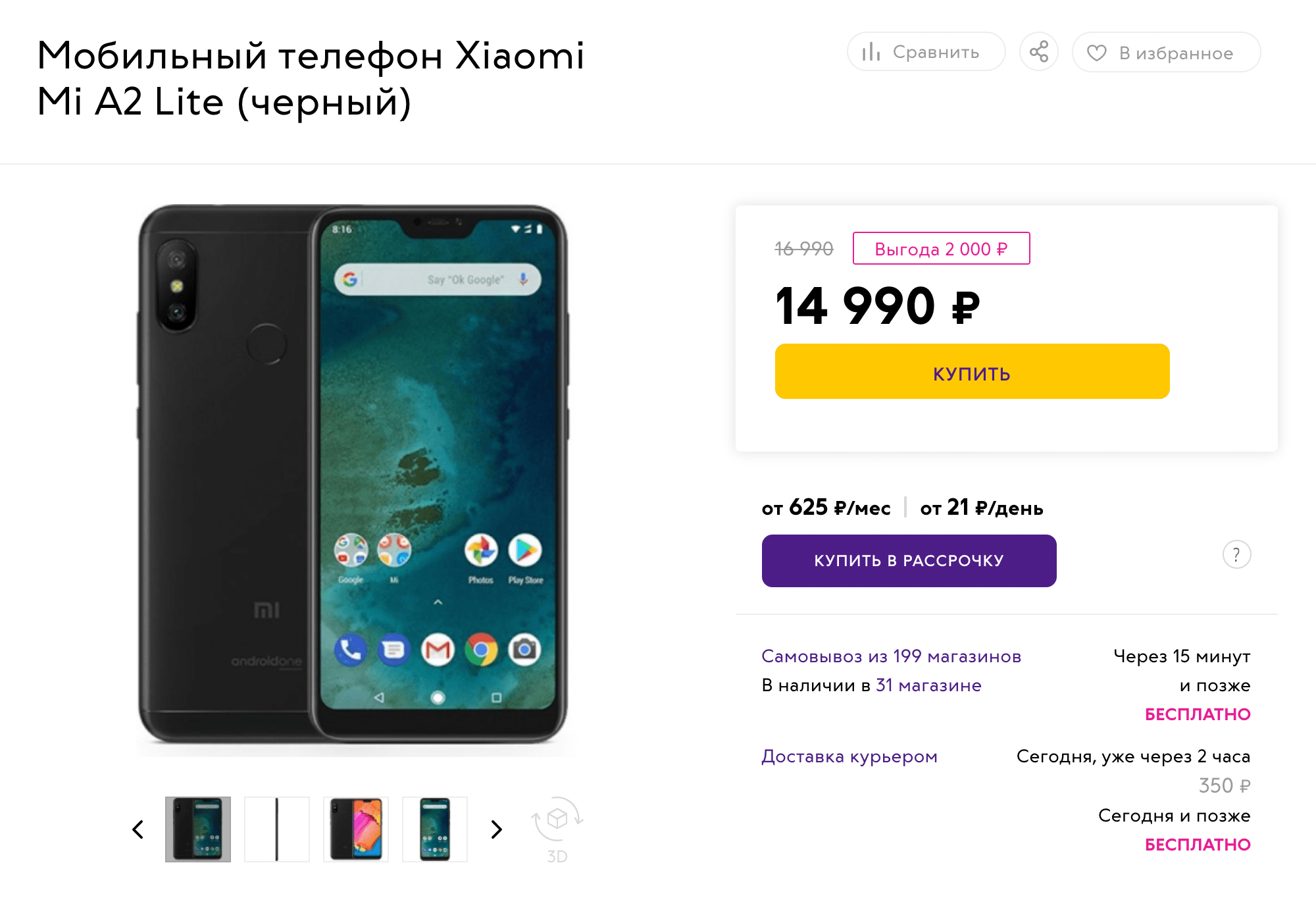

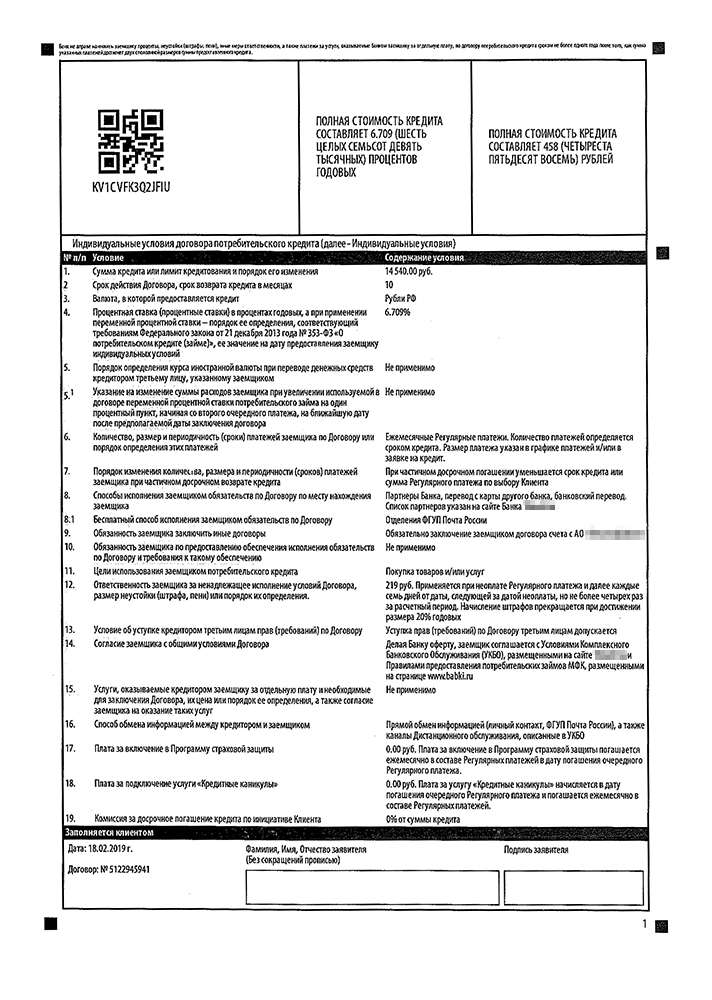

| 2018 | Xiaomi Mi A2 Lite | 14 990 ₽ | 14 556 ₽ | 434 ₽ |

Я сэкономил на покупке телефонов в рассрочку 6100 ₽

| Samsung Galaxy | |

| Год | 2015 |

| Цена в рассрочку | 22 000 ₽ |

| Заплатил при досрочном погашении | 21 000 ₽ |

| Сэкономил | 1000 ₽ |

| iPhone SE | |

| Год | 2017 |

| Цена в рассрочку | 39 997 ₽ |

| Заплатил при досрочном погашении | 35 821 ₽ |

| Сэкономил | 4176 ₽ |

| Samsung J5 Prime | |

| Год | 2017 |

| Цена в рассрочку | 12 990 ₽ |

| Заплатил при досрочном погашении | 12 500 ₽ |

| Сэкономил | 490 ₽ |

| Xiaomi Mi A2 Lite | |

| Год | 2018 |

| Цена в рассрочку | 14 990 ₽ |

| Заплатил при досрочном погашении | 14 556 ₽ |

| Сэкономил | 434 ₽ |

Подводные камни при покупке в магазине

Навязывание дополнительных покупок. Беспроцентная рассрочка существует, но магазины иногда лукавят. К рассрочке прицепом идет обязательное условие — докупить что-то на определенную сумму.

Вот я покупаю в рассрочку и хочу сэкономить на процентах, но магазин просит еще обязательно заплатить 1600 рублей — за аксессуары. Например, мне так продавали чехол и защитное стекло. Я решил отказаться, а продавец сообщил, что так принято и ничего изменить он не может. В ответ я пригрозил, что пожалуюсь в Роспотребнадзор. Я вычитал, что по статье 16 закона «О защите прав потребителей» магазин не вправе требовать дополнительную покупку в обмен на скидку: магазин заявляет скидку за телефон — значит, обязан продавать по такой цене.

С этим продавцом договориться не получилось, и я в итоге ушел.

Может ли магазин навязывать услуги

В законе о защите прав потребителей действительно есть запрет на навязывание услуг. Продавец не может заставить покупателя купить стекло и чехол в придачу к телефону. Он может это предложить, а покупатель имеет право отказаться.

Если услугу навязывают или не продают товар по указанной цене, есть три варианта:

- Стоять на своем, ссылаясь на законы. Кто-то из продавцов не захочет связываться и согласится продать только телефон. Но кто-то откажется, как в этой истории.

- Купить дополнительные товары, а потом вернуть их. Даже если все качественное, есть шанс забрать деньги, сославшись на неподходящий цвет и размер.

- Пожаловаться в Роспотребнадзор. Но сначала надо написать претензию в магазин. Можно прямо не отходя от кассы: продавец поймет, что все серьезно, — им грозит внеплановая проверка и штраф. Дальше надо доводить дело до конца и писать жалобу через сайт. Это несложно, но придется потратить время. Есть шанс, что все решится еще на этапе претензии.

Доказать навязанные услуги не так уж просто. Если покупатель не договорился с продавцом и ушел, у него нет подтверждения, что он вообще хотел что-то купить, а ему навязывали чехлы и стекла. А если он все-таки заплатил за аксессуары, считается, что договор заключен добровольно: к чему теперь возмущения?

Но все-таки если проявить настойчивость, есть шанс добиться своего. Обширная судебная практика в пользу потребителей это подтверждает.

Навязывание страховки. Часто при оформлении рассрочки покупателю предлагают оформить полис страхования, от которого, по словам консультанта, отказаться нельзя. При этом плата за полис сводит на нет выгоду от досрочной выплаты.

В реальности отказаться от страховки можно. Тут действует то же правило, что и с навязанными покупками. Особенно предприимчивые покупатели не спорят: оформляют рассрочку со страховкой, а потом отказываются от нее.

Предлагают обычный кредит вместо рассрочки без переплаты. В другом магазине мне не стали навязывать дополнительные покупки, и мы сели заключать договор.

Продавец рассказал мне все условия рассрочки, я согласился. Он заполнил анкету с моими паспортными данными и информацией о работе и отправил ее в банки. Продавец не сказал, какие банки будут рассматривать мою анкету и по каким параметрам. Но для банка это обычная заявка на кредит: там оценивают по своим критериям, насколько клиент платежеспособен и точно ли он вернет деньги.

Через пять минут пришел положительный ответ от одного банка. Смотрю договор, а там сюрприз: рассрочка должна быть без переплаты, а мне дают обычный кредит с 18,2% годовых. Потом еще оказалось, что надо будет докупить все те же чехол и защитное стекло. В общем, никакой экономии тут не вышло. Сам телефон стоил 14 990 ₽. С процентами, чехлом и защитным стеклом вышло бы 20 637 ₽ — на 5647 ₽ дороже.

Продавец сказал, что это единственный банк, который откликнулся на мою заявку. Меня такой вариант не устроил, и я пошел дальше искать рассрочку.

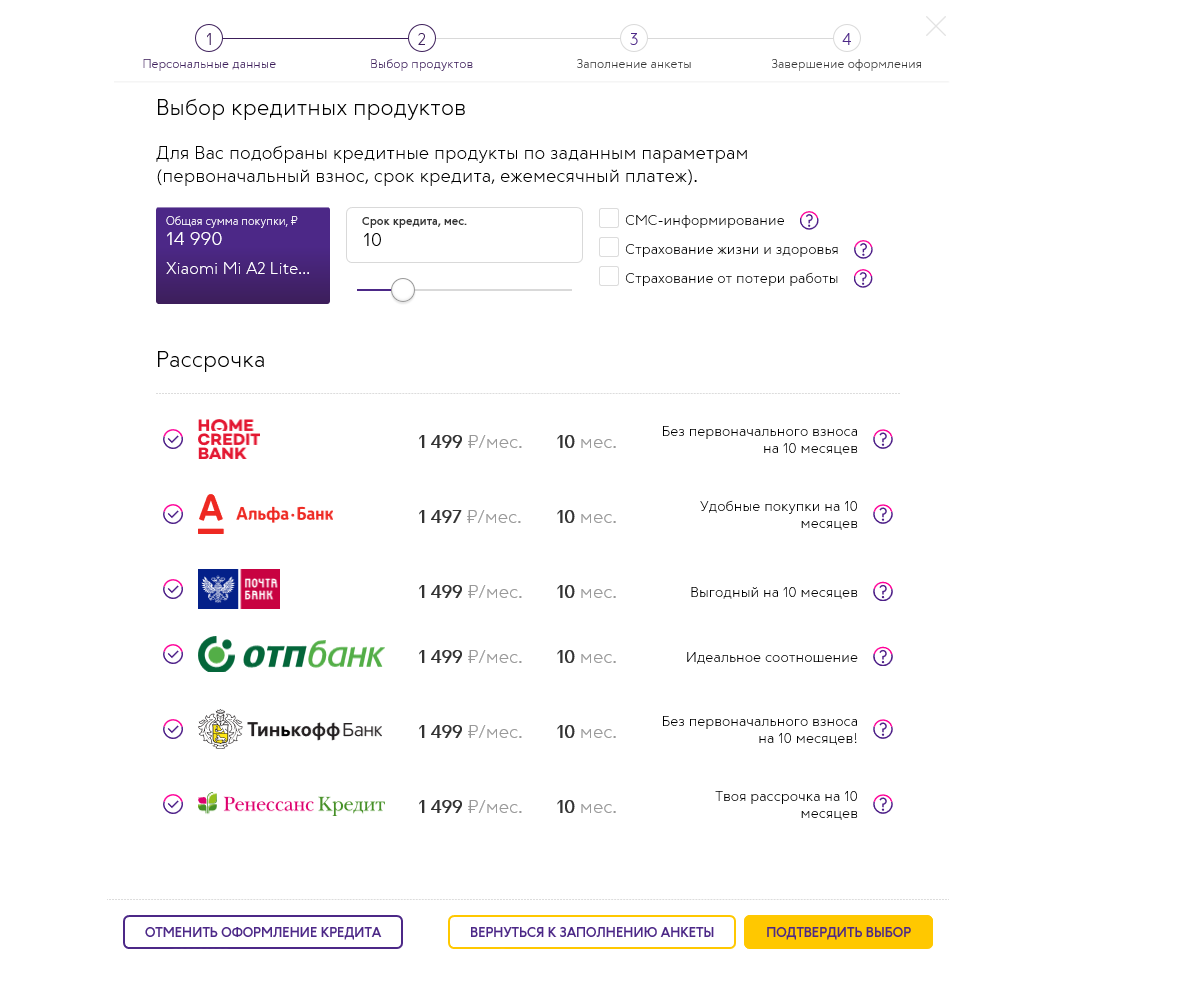

Рассрочка в интернет-магазине

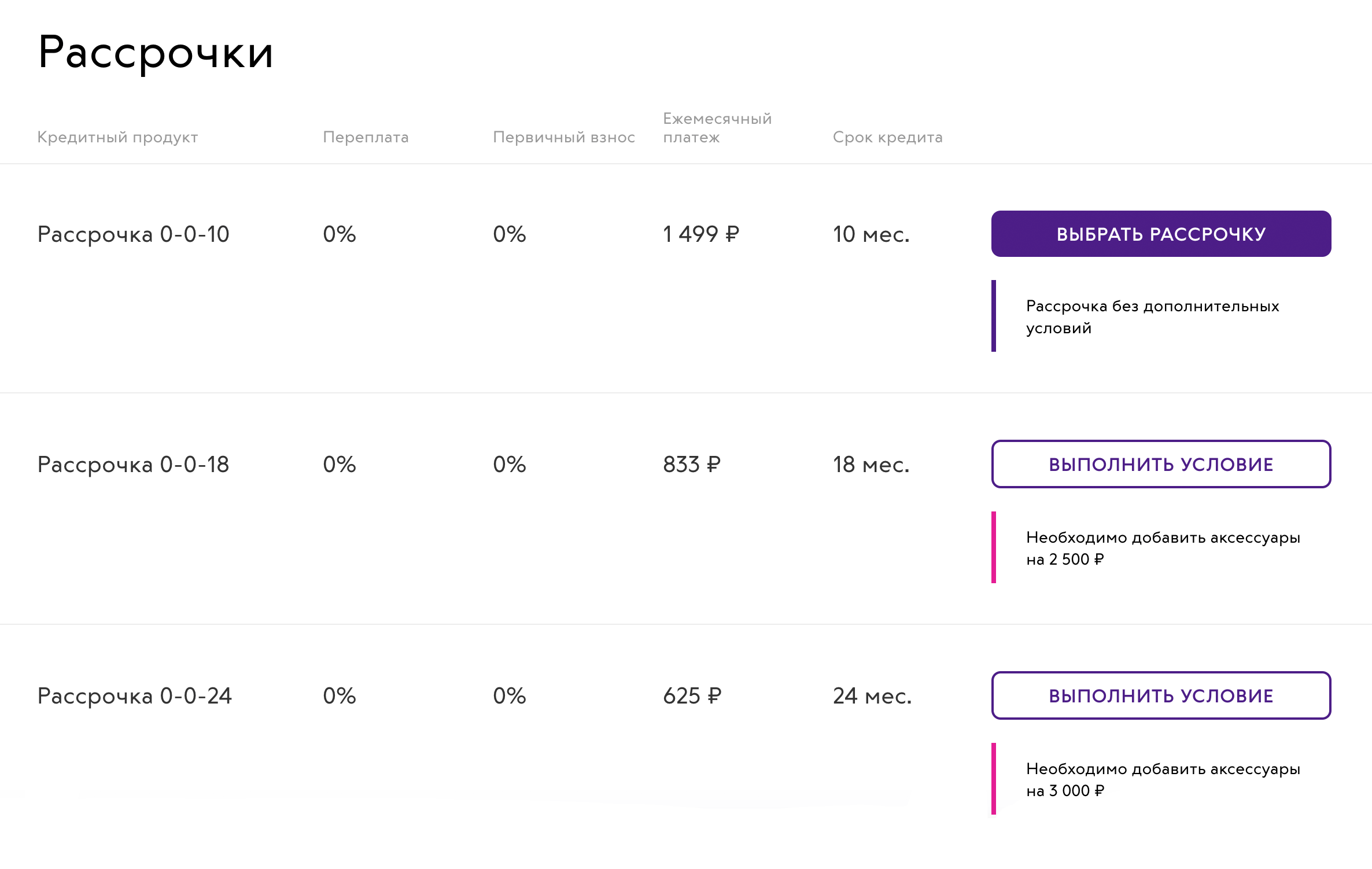

Я решил попробовать купить телефон через сайт магазина. Зашел на сайт «Связного», выбрал телефон и нажал «Купить в рассрочку». Выбрал схему «0-0-10»: это рассрочка на 10 месяцев без первоначального взноса и процентов.

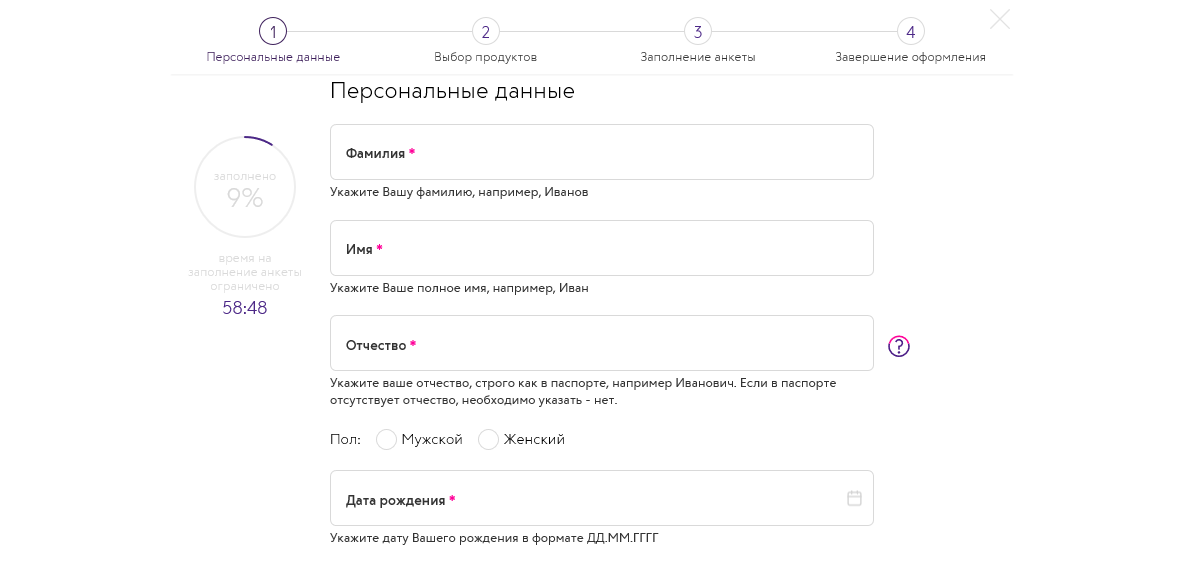

Дальше мне надо было заполнить стандартную анкету: паспортные данные, место работы, зарплата. Никаких дополнительных услуг к рассрочке я не выбирал.

Через три минуты пришли ответы из банков. Сразу несколько одобрили рассрочку без процентов: за 14 990 ₽, сколько и было указано. Платить надо было равными платежами в течение 10 месяцев. Я выбрал банк, в котором у меня уже была открыта карта.

Через несколько минут пришло уведомление: за телефоном надо прийти в такой-то магазин и назвать номер заказа. Продавец никаких чехлов и стекол мне не навязывал, хотя магазин был тот же самый. Вместо этого мне за несколько минут оформили кредитный договор: я показал паспорт и получил оригинал договора с банком и мой новый телефон.

На все ушло пятнадцать минут.

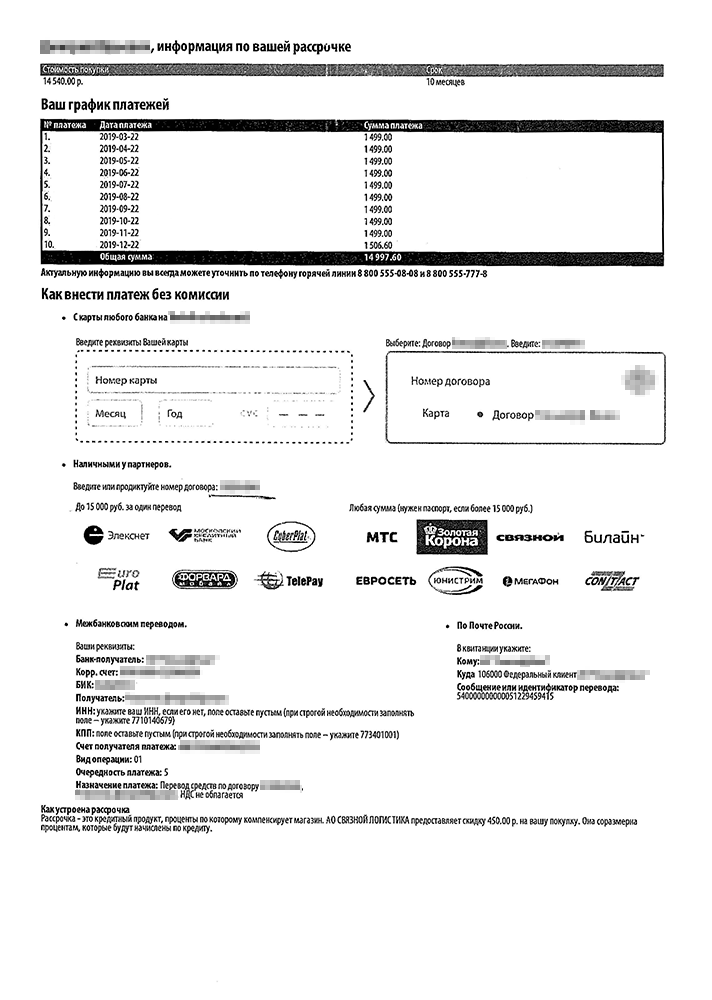

Как я сэкономил на досрочном погашении

У меня были деньги, чтобы погасить рассрочку целиком. Через несколько дней после покупки я связался со службой поддержки банка, объяснил ситуацию, предупредил, что хочу выплатить всю сумму заранее, и уточнил размер платежа.

Сотрудник банка подтвердил, что я могу закрыть рассрочку досрочно, и объяснил, что для этого нужно сделать: внести на счет всю сумму до выбранной мной даты и обратиться в банк.

Я купил телефон за 14 990 ₽, а заплатил в итоге 14 556 ₽. Да, это не самая большая экономия, но все равно это скидка.

Во всех случаях действовал по одной схеме: отказывался от дополнительных услуг и выплачивал кредит досрочно.

Выводы

- В магазинах есть беспроцентная рассрочка. Это легальный и работающий способ получить скидку.

- Выгода зависит от условий банка и от стоимости покупки. Можно сэкономить всего 400 ₽, а можно и 4000 ₽, и больше — у меня было по-разному .

- Если навязывают дополнительные покупки, попробуйте оформить рассрочку на сайте магазина.

- Чем быстрее погасите рассрочку от банка, тем больше сэкономите на процентах и тем дешевле обойдется покупка.

> Я купил телефон за 14 990 Р, а заплатил в итоге 14 556 Р.

А через месяц он стоит 12000.

Игорь, при этом можно было взять за 13500, если бы не пошел в "зажравшиеся" мвидео, связные, мегафоны

Игорь, вот уж точно! Я брал жене Honor 10, а через три месяца в продажу поступил Honor 20, и 10-ка в один миг упала в цене почти на 50 процентов. Реально! При этом даже у 10-ки всё ещё обновляется ПО по графику.

Максим, не забывайте про курсы валют, например при покупке техники Apple это особенно актуально. Та же самая, актуальная на текущий год техника, из-за обвала рубля может подняться в цене.

О какой экономии может вообще идти речь,если вы за 4 года на телефоны потратили 89977 руб?

Бездарно потраченные деньги.

Роман, а где сказано, что он покупал все эти телефоны для себя? как минимум последний xiaomi явно брался не для себя

Роман, может человек работает телефонистом, телефоны — его профессиональный инструмент.

> Как я покупаю телефоны в рассрочку

Никак. Я просто нахожу нужный мне телефон дешевле, чем в оффлайн магазинах.

При этом всего один раз покупал телефон на Ебее, все остальные просто интернет-заказом.

Брал так, например, ноут за 134 000 вместо 160 000. Это, согласитесь, ощутимая экономия.

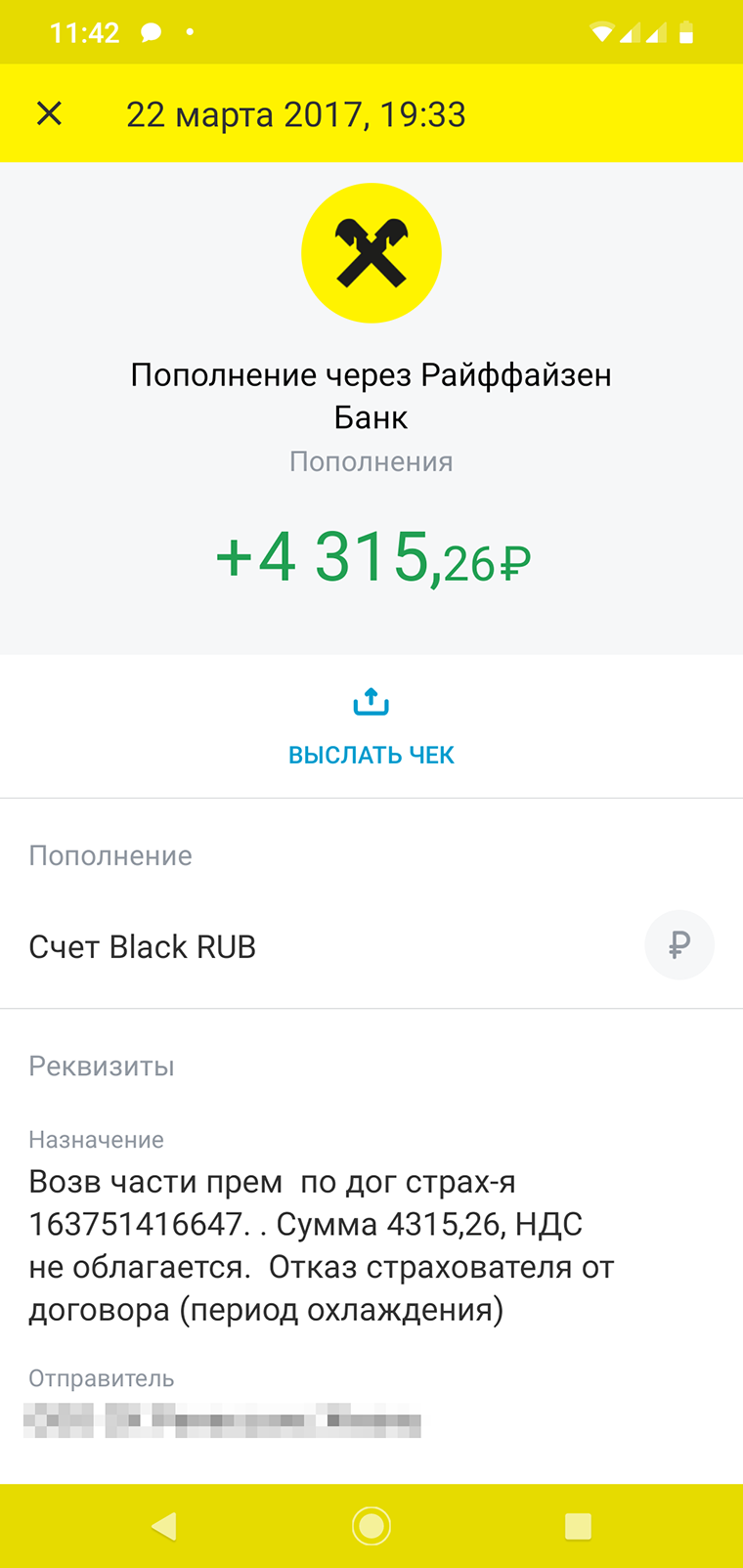

«Рассрочку» оформил онлайн, забрал ноут и бумажки через пару дней. В день получения товара связался с банком, на следующий день погасил всю сумму: по закону есть период после покупки (период «охлаждения», кажется), в течение которого вы можете отказаться от кредита без необходимости предупреждать банк за какой-то там немалый срок.

Тут немного раздражает, что магазин вместо того, чтобы просто продать мне товар со скидкой, подталкивает меня на эти пляски с бубном. Ведь они готовы на продажу по этой цене? Готовы. Но нет. И в итоге все тратят лишнее время и ресурсы: я, банк, мужик на выдаче товара, который печатает кучу никому не нужных бумаг, другие покупатели, которые ждут, пока все это случится.

Нет, я прекрасно понимаю, почему так: чтобы потребители не пугались процентов по кредиту, а думали, что бывает бесплатно, что это рассрочка, а не обычный кредит, просто на товар по более низкой цене. Но черт побери.

That's, Вы ж не забывайте, что есть люди, которые платят за товар сразу, по ПОЛНОЙ цене.

Наталья, и то верно, кому-то ведь плевать на эти 24 тысячи. Или на еще большие суммы, если речь о каком-нибудь топовом макбуке или огромном OLED-телевизоре, например.

Так или иначе, я рад, что есть такая лазейка для тех, кто не совсем оторвался от реальности и считает деньги 🙂

That's, а можно чуть подробнее. Изучаю сейчас этот вопрос чтобы купить мебельный гарнитур в рассрочку. Он стоит 400к и если говорить о 20% как о скидке через рассрочку, то очень даже ощутимо

Максим, если там действительно рассрочка, то никакой скидки не будет — только возможность оплатить по частям.

Скидка получается, если под «рассрочкой» на деле скрывается простой потребительский кредит, сумма которого вместе с процентами совпадает со стоимостью товара. Работает это просто: магазин получает основную сумму кредита от банка, а банк получает проценты. Но если вы погасите этот кредит в период охлаждения или просто досрочно, то вы сэкономите на процентах — это и есть «скидка».

Так узнавайте, что вам на самом деле предлагают.

That's, потому что ценник не должен быть опущен и у покупателя не создалось ощущения, что товар дёшево стоит.

Бесят все эти маркетинговые акции, кэшбэки, рассрочки, которые оплачиваются из нашего же кармана. Искал телевизор, во всех "обычных" магазинах он 120к, но конечно же с "беспроцентными рассрочками", кэшбэками, баллами, скидками при покупке с кронштейном и т.п. Плюнул на всю эту шелуху и купил в интернет-магазине за 82к. Да, там нет кэшбэков, нет баллов, нет даже оплаты картой (привет комиссии за эквайринг), зато все прозрачнее и дешевле.

Vasily, ага, я тоже так делала. До того времени, пока самсунговский центр не сказал, что серый телефон они ремонтировать не будут. Продавец, конечно, по гарантии отремонтировали, но кто его знает, как и где. Уж лучше я переплачу и возьму ростест

Ksenia, телефоны не подлежат регистрации в ростесте с, примерно, 2013 года.

Николай, однако само понятие "ростест" сохранилось же.

По поводу всяких акций расскажу не про телефон. Лет 10 назад покупал DVD-магнитофон, зашел в один магазин, стоил он там 14000, а в магазине была акция — найдешь дешевле — вернем 115% разницы. Но возвращают то их не деньгами, а сертификатом, на который можно набрать других товаров в этом магазине. Ну вот, нашел я его в другом магазине за 11000. Теперь смотрите что получается. Разница в цене выходит 29%. Если посчитать что это средняя разница товаров магазинов (т.к. выбран был случайный товар), то получается, что этот DVD-магнитофон тебе продали по той же цене, как и том магазине (11000), а другие товары тебе приходится набирать здесь, где они дороже в среднем на 29%, а компенсируют тебе из них 15! Такая вот акция!

Vasily, интернет магазин с оплатой наликом? Очень интересно)

Robert, таких большинство на яндекс маркете — если ставить цену по возрастанию))

Robert, не, ну карта там тоже есть, но с наценкой в 3%

Vasily, покупали в Москве небось

Комментарий удален пользователем

V, конечно оформили. Я до этого у них велосипед уже брал, и никаких проблем не было.

А прозрачнее то, что не надо думать, как обеспечить минимальную цену.

Мегафон, мвидео и тп — изначально дорогие магазины. Поэтому они и дают беспроцентную рассрочку.

Вот нужен мне был телефон, у тинькова был повышенный кэшбэк на покупки в мегафоне. Зашёл я на сайт, ещё и акция у них, скидка, замечательно! Плюс был дополнительный кэшбэк на одном сайте с кэшбекам. Вот ведь вовремя то как, повезло? В ситилинке телефон был дешевле, чем со всеми этими скидками. Ну и микрокэшбек за покупку и их баллы — как приятный бонус.

Но опять же, это не обязательное правило. Всегда надо проверять цены во всех магазинах. Не забывать об аггрегаторах, вроде Вайлдберриз, беру, озон — там бывают очень вкусные скидки и возможность найти купоны.

Эти магазины дорогие во многом из-за того, что они продавили снижение беспошлинного лимита на посылки из-за границы и теперь наслаждаются своим фактически монопольным положением. Безумные наценки, которые они устанавливают, никакие налоги и ввозные пошлины оправдать не могут. Поэтому какие бы большие скидки они ни делали, будут все равно получать прибыль, скорее всего.

Я так делала с телефоном (на айфон XR скидка вышла около 5 тысяч), с кухней — около 12 тысяч скидка, ещё что-то раньше так брали. Про порчу кредитного рейтинга — байки от продавцов, в которые они сами охотно верят.

Максим, там, однако, совсем ничего нет про то, что по закону вы можете отказаться от кредита хоть в этот же день: https://journal.tinkoff.ru/vozvrat-kredita/

Это просто смешно 🙂 Достаточно купить 4 телефона НЕ в крупняке с дикой наценкой и скидка в разы выше выйдет. Статья ниочем.

vmr95, слегка удивительная история, потому что на продукцию apple в М.Видео не действуют никакие скидки, цена является финальной: https://www.mvideo.ru/stoplist

Далее, если iPhone 11 Pro 256 gb на Яндекс.Маркете в Москве отсортировать по рейтингу и цене, то он про продается минимум в десятке магазинов за 82к, что уже дает "скидку" по сравнению с М.Видео в 21к без всяких кредитных договоров.

Parmigiano, скидку м-видео дает банку (а не клиенту), который получает эту сумму в виде процентов — вы сначала разберитесь. М Видео официальный дилер Apple, т.е. вся продукция РСТ, а это значит что гарантия будет 2 года, а не один год как у серых (которые возможно были еще собраны на коленках.

Нормальная схема, рабочая. Часть коллег пользовались. Однако по факту есть минусы:

— ради 400 рублей делается запрос в БКИ. Что негативно влияет на кредитную историю (для человека, который хочет взять пару миллионов в ипотеку однозначно плохо иметь кредит на телефон стоимостью 40 тыс., пусть и погашенный сразу).

— светить паспортными данными в новый для себя банк, а значит получать спам/рекламу, навязанные продукты (всякие смс-уведомления и "бесплатные" дебетовые карты с овердрафтом)

— вообще светить паспортными данными в ритейле

— в итоге все равно переплачивать, так как покупать именно айфоны в официальной рознице можно очень редко (да, iPhone SE был когда-то таким исключением), но, например, свой последний телефон я взял на 23 тыс. дешевле официальной розницы (новый, запечатанный iPhone 11Pro)

— все же нельзя нажать кнопку и сразу погасить — нужны действия, а это время. Сколько у вас час стоит, чтобы съездить в магазин, например? Может больше 400 рублей?

Поэтому можно использовать только для дорогой техники (от 60-70 тыс.), обязательно получать бонусы/кэшбеки, чтобы компенсировать разницу с серым рынком (иначе смысл?), быть уже клиентом этого банка, чтобы не открывать еще счета.

Alexander, я в прошлом году попала при покупке айрподсов. Решила, что не буду, как обычно, брать у официалов, куплю дешевле в каком-нибудь интернет-магазине с нормальным рейтингом.

Новые, запечатанные, с серийником (проверила все специально).

В итоге сломались через пару месяцев. Перестали конектится с новыми устройствами.

Понесла в официальный сервис, там сказали, что это очень странные айподсы. Коробочка от одних, наушники другие, привезено из разных стран. В общем по гарантии не берут.

Интернет- магазин, понятно, отмораживается.

Вот я теперь и думаю, что проще было купить на 3 тысячи дороже у официалов все же.

Буду брать айфон, рисковать так не буду уже, пожалуй.

Хочу на Связной в суд подать. Привезли неработающее устройство (курьер просто передал документы, подпись не ставил) и заставили везти его обратно самому.

Хочу у них потребовать вернуть стоимость доставки и ещё одну стоимость доставки сверху за то, что мне пришлось везти его им самому.

Не ради 400₽ затеваю, а получить опыт.

Стоит пробовать? Есть шансы на успех?

Покупал пару раз в рассрочку (Тинькофф дает такие линии старым клиентам), но не закрывал сразу, потому что в течение этого времени на дебетовой карте капают проценты, а на кредитной еще и получил мили. На кредитной карте это выглядит как отдельная кредитная линия, то есть они не входят в основной долг и не надо погашать всю сумму в текущий расчетный период, а равными долями.

Зато пришел — купил — радуешься. Хотя, конечно, если деньги сегодня есть, завтра может и не быть — то тогда бы я подумал про такой подход.

Denis, не крупняк — это «восстановленный продавцом»?

Как автор умудрился купить айфон SE в 17-м году за 40 тысяч? В том же году осенью покупал за 20 (еще и со страховкой) в связном 32 гб. В основных сетевых магазинах были такие же цены, разве что в Связном еще страховка на 2 года входила.

Покупал телефон и стиральную машинку в рассрочку — и переплачивал проценты за дополнительные услуги. Повёлся на то, что, мол, "банки откажут", "а у нас правила такие", "это условия акции" и т.д. Зарёкся от рассрочек и кредитов, и надеюсь, пользоваться этими услугами не придётся. Во всяком случае, на гаджеты и бытовую технику. А что касается экономии: вот, например, смартфоны Самсунга и китайских брендов — начинка одинаковая, дизайн на любителя что в первом, что во втором случае, но разница в цене 40-60 тысяч.

Юрий, так это если телефон нужен. Для многих нынче (и для меня в том числе) такая функция на телефоне как "звонить" не самая важная. Мессенджеры, всякие приложения, связанные с покупками, оплатой коммуналки, календарь, записная книжка, плеер, банкинг, доступ к своему облачному хранилищу и много чего ещё. А звонить я лично не люблю, и не люблю когда мне звонят. Звонки отвлекают от дел, сбивают с мысли. Лучше писать, и отвечать, когда есть возможность, когда одно дело закончил (или одну мысль додумал), а другое ещё не начал.

Parmigiano, увидите сразу как что-то сломается и придётся идти в гарантийку.

Какие рассрочки. В магазинах одни кредиты. называемые рассрочкой, где то адекватные условия, где то полный треш (доп. Товары за неадекватный ценник (привет связной), страховки и прочее)

Единственное, что похоже на рассрочку, плюс очень удобно в плане быстроты оплаты( не надо ничего оформлять, ждать одобрений) это карта рассрочки от Совкомбанка, на Тинькоффской кредитке вроде как такая же возможность есть, но не проверял как работает .

В целом удобно, пришёл -сколько есть на ценнике -столько заплатил картой и ушёл . потом вноси без всяких переплат.

Остальное все кредиты и не более .

Я продавал телефоны в рассрочку, кредит с доп. гарантиями, с актами, со страховками товара или кредита. Скажу вам так: вы имеете право от всего этого отказаться, но для продавца это зп, поэтому он к вам пристает. Продавец не имеет право вам лгать, но ему не запрещено не договаривать).

Недавно покупала телефон в рассрочку в Эльдорадо. Телефон стоил 18000. Конечно же мне навязали и обязательную гарантию, от которой нельзя было отказаться и защитное стекло и что-то там еще. В итоге получилось 23000.

Смартфон в рассрочку: в чем выгода

Крупные покупки иногда выгоднее делать в рассрочку, даже если есть вся сумма сразу. Это работает для любых товаров, но для простоты разбираться будем на примере смартфона.

Неочевидные плюсы рассрочки

Рассрочка — способ оплачивать покупки постепенно. Распределение трат по времени помогает планировать бюджет и не выделять на покупку большую сумму сразу. Кроме того, так можно зафиксировать цену: даже если смартфон подорожает в магазине, на покупке это никак не отразится. А вот если копить несколько месяцев, товары могут подорожать или пропасть с рынка.

Есть еще несколько преимуществ.

Меньше нагрузка на бюджет. Чтобы купить смартфон и начать пользоваться им прямо сейчас, не нужно экономить на ежедневных тратах. Платежи по рассрочке распределяются до 12 месяцев, а в некоторых магазинах и дольше.

Еще рассрочка бывает с первоначальным взносом и без. Например, если для покупки того же Huawei за 69 999 ₽ на руках есть 50 000 ₽, то на недостающие 19 999 ₽ можно оформить рассрочку.

Более разумные траты. Даже если на покупку есть нужная сумма сразу, распорядиться деньгами можно иначе. К примеру, оставить на накопительном счете или вкладе. Если 70 000 ₽, которые ушли бы на покупку смартфона, положить под проценты, деньги будут работать. Если открыть вклад в Тинькофф со ставкой 12%, за три месяца можно заработать 2117 ₽.

Покупки со скидками. Периодически магазины объявляют распродажи, но не всегда в этот момент есть свободные деньги. Рассрочка позволяет не упустить выгодное предложение и купить смартфон по сниженной цене.

Как работает рассрочка

В магазине покупатель выбирает нужный товар, оформляет рассрочку и уходит с покупкой, а банк рассчитывается с магазином. Затем покупатель постепенно возвращает деньги банку, но не переплачивает: проценты магазин берет на себя.

К примеру, покупаете смартфон Huawei P50 на 256 ГБ за 49 999 ₽. Оформляете рассрочку на 10 месяцев. Забираете смартфон, а деньги за покупку отдаете банку постепенно — по 4999 ₽ в месяц.

Банк заплатит магазину за вас, но на специальных условиях — на 4,5% меньше начальной стоимости. Эта скидка — компенсация банку за использование его заемных средств. Для магазина такой формат тоже выгоден: возможность растянуть оплату по времени подталкивает покупателей покупать больше.

Кто может оформить рассрочку

Требования минимальные — от 18 до 75 лет, гражданство РФ. Справка с работы не нужна, и банк не станет просить номера телефонов руководителя и поручителей. И хотя в заявке учитывается ежемесячный доход, работать официально не обязательно. Еще не нужно быть клиентом банка, в котором оформляете рассрочку. Банку достаточно посмотреть кредитную историю — как вы возвращали долги, были ли просрочки.

Где купить телефон в рассрочку

В одном из магазинов, которые заключили договор с банком. У Тинькофф более 100 000 таких партнеров. Например, магазин электроники DNS или маркетплейс «Яндекс Маркет».

Купить в рассрочку можно двумя способами.

В офлайн-магазине. Покупатель выбирает товар и проходит на кассу. Продавец оформляет заявку на рассрочку через специальный сервис рассрочек, который отправляет данные сразу в несколько банков, чтобы повысить шанс получить рассрочку.

Заполнить заявку можно самостоятельно, если на товаре размещен специальный QR‑код. Его нужно отсканировать и заполнить заявку, нажать «Отправить» и дождаться результата.

Решение банка придет в течение пары минут. Затем нужно подписать договор с помощью СМС или стандартным способом — расписавшись в бумажных документах. Готово! Осталось забрать товар и получить на электронную почту договор с банком, график платежей и информацию о способах погашения рассрочки.

В интернет-магазине. В способах оплаты необходимо выбрать рассрочку. Нужно выбрать срок и сумму первоначального взноса, если он есть.

Клиентам Тинькофф достаточно указать ФИО, номер телефона и электронную почту, остальные данные подтянутся автоматически. Максимум за две минуты банк примет решение. Затем нужно подписать договор удобным способом — по СМС или встретиться с представителем банка и подписать в бумажном варианте. После этого выбираете способ доставки товара.

На какое время дают рассрочку

Рассрочкой можно пользоваться от 3 до 36 месяцев в зависимости от суммы и условий магазина-партнера. Как правило, будет фиксированный платеж раз в месяц. Можно гасить досрочно — целиком или частично.

Если погашаете не полностью, а частично, можно уменьшить размер ежемесячного платежа или сократить срок рассрочки. Вы сами решаете, какой вариант выбрать.

Например, вы купили смартфон за 49 999 ₽ в рассрочку на десять месяцев и хотите заплатить быстрее. Вносите 15 000 ₽ вместо 4999 ₽ и платите восемь месяцев вместо десяти.

Досрочно погасить рассрочку в Тинькофф можно в личном кабинете, мобильном приложении или по обращению в поддержку.

Предположим, вы решили взять смартфон за 48 000 ₽ в рассрочку. Оформили на полгода с ежемесячным платежом 8000 ₽. Через два месяца вы выплатили 16 000 ₽ и решили погасить долг досрочно. Вы вносите оставшиеся 32 000 ₽ и закрываете рассрочку.

Или, например, ваш ежемесячный платеж по рассрочке на 49 999 ₽ — 4999 ₽. Вы хотите снизить его на 500 ₽, вносите в первый же месяц 10 000 ₽ и оформляете в приложении уменьшение регулярного платежа. Система делает перерасчет и снижает сумму, которую вносите по рассрочке ежемесячно.

Как платить рассрочку в Тинькофф

Когда вы оформляете рассрочку, банк составляет график погашения и устанавливает дату, в которую будут списываться деньги платежей.

В день платежа на счете должно быть достаточно денег для списания. Сумма спишется автоматически в конце рабочего дня. Если комфортнее вносить оплату заранее, это можно сделать без комиссии несколькими способами:

Все говорят про рассрочку без процентов и переплат. Что это значит?

Изначально рассрочку выдавали магазины: покупателю предлагали заплатить часть суммы за товар сразу (например, 20%), а остаток возвращать постепенно — равными долями без процентов.

А разве рассрочка — это не беспроцентный кредит?

Не всегда, хотя многие так думают. Далеко не все существующие сегодня программы рассрочки предполагают отсутствие процентов.

Подождите, но магазины предлагают товары в рассрочку и говорят, что процентов нет.

Проценты по факту могут быть. Поэтому, чтобы пользоваться подобными программами с максимальной выгодой, надо быть в курсе нюансов. Приведем пример: многие магазины, предлагая беспроцентную рассрочку, подразумевают, что деньги на покупку товара выдаст банк, работающий в партнерстве с этим магазином. Получается, что рассрочка здесь — лишь маркетинговое название кредита.

Допустим, вы хотите купить холодильник за 20 000 рублей — и вам предлагают его в «беспроцентную рассрочку» на 10 месяцев. На деле банк оформляет с вами кредитный договор, в котором прописаны не меньше 15–20% годовых. А магазин, обещавший «беспроцентную рассрочку», сделает на холодильник скидку, которая покрывает сумму этих процентов. Например, вам продают его за 16 500 — эту сумму банк-партнер дает вам в кредит, и за 10 месяцев по нему набегут проценты — те же 3500.

С одной стороны, в этом примере проценты есть. Но с другой — если бы вы покупали холодильник за всю сумму целиком, он все равно стоил бы 20 000 рублей. Кстати, если погасить такую «рассрочку» досрочно, можно сэкономить: вернуть банку не 20 000 рублей, а, скажем, 18 000. Некоторые специально берут рассрочку ради такой скидки.

Ну а в чем тогда подвох?

Подвоха нет, но, как и у любой финансовой программы, есть нюансы, которые нужно знать. Например, если вдруг вы пропускаете ежемесячный платеж, начисляются штрафы — чаще всего это процент от оставшейся суммы вашего долга. Кроме того, при заключении кредитного договора консультант в магазине может всячески склонять вас купить страховку, а ее стоимость может превышать 1000 рублей в месяц. Чаще всего страховка и вовсе включена в договор, покупатели не всегда обращают на это внимание и могут автоматически подписаться на этот пункт. Или менеджер в магазине может вас уверять, что страховка сильно повышает вероятность одобрения кредита. От навязанной услуги можно отказаться в течение 5 рабочих дней, но эта процедура обычно не из простых: придется посетить банк или офис страховой, написать заявление о расторжении договора.

Кроме того, оформляя кредитный договор, всегда спрашивайте, платное ли СМС-информирование и каковы условия погашения платежей. Чаще всего бесплатным будет внесение средств через банкоматы банка. Но если их мало, вам придется пользоваться межбанковскими переводами или платежными терминалами — у каждого из них своя комиссия, а значит, и дополнительные затраты для вас.

А еще про какие-то нюансы и ограничения нужно знать?

Как правило, такую рассрочку можно взять только в конкретном магазине, причем далеко не в любом. В России таким образом чаще всего предлагают купить технику, украшения и шубы. Но вовсе не обязательно, что по программе рассрочки вы сможете приобрести любой товар в конкретном магазине. Чаще она действует только на отдельные товары или категории, а на продукцию по акции, скорее всего, распространяться не будет.

Окей, а почему вы пишете про рассрочку?

Этот материал мы сделали вместе с картой рассрочки «Совесть». Это новый финансовый инструмент, который как раз обеспечивает рассрочку без процентов и без всяких скрытых условий, страховок и ограничений, описанных выше. Картой «Совесть» можно оплачивать любые покупки в магазинах-партнерах — их уже больше 17 тысяч. Среди них есть и такие, где раньше возможности платить в рассрочку вообще не было: например, в ресторанах, продуктовых магазинах и аптеках.

«Совесть» работает как обычная банковская карта с лимитом (для каждого клиента он определяется индивидуально). Но если стандартная кредитка имеет примерно 60 дней льготного периода, за который вам нужно успеть погасить всю сумму целиком, то с картой «Совесть» вы можете возвращать заем равными платежами в течение 3, 4, 6 или даже 12 месяцев (срок зависит от магазина — партнера программы). При этом возвращаете вы ровно ту сумму, которую потратили на покупки, без переплат.

Страховок нет, платных СМС нет, оформление карты и ее обслуживание бесплатны, и в отличие от рассрочки в магазинах расплатиться можно за любой товар у партнера «Совести», даже если он продается со скидкой. Пожалуй, единственное ограничение — снимать деньги в банкомате по этой карте не получится и расплачиваться можно только у партнеров, но учитывая их количество, этого более чем достаточно.

Можно пример?

Да. В августе накануне вылета вы купили билеты из Москвы в Лондон и обратно. Заплатили за это 16 тысяч 200 рублей картой «Совесть». В сентябре, октябре и ноябре вы вносите по 5400 рублей. И все, долг погашен, никаких переплат и процентов.

То есть тут переплаты точно нет?

Переплаты могут начаться, только если вы не будете вовремя возвращать деньги. Например, если проигнорировали ежемесячный платеж — вам начислят фиксированный штраф 290 рублей. Если период рассрочки (те самые 3, 4, 6 или 12 месяцев) полностью закончился, а вы так и не вернули деньги, тогда на остаток долга начислят 10% годовых. Кстати, просрочив платеж по кредитке, вы бы платили в среднем 25–29% годовых.

А кто мне эти деньги выдает и с чего такая щедрость?

Карту выпускает «КИВИ Банк» (АО) (лицензия ЦБ РФ № 2241), он входит в группу QIWI (те самые платежные терминалы на каждом углу). Банк договаривается о партнерстве с торговыми сетями, а вам выделяет кредитный лимит, в рамках которого вы можете делать сколько угодно покупок.

Щедрость объясняется тем, что кредитные продукты обычно зарабатывают именно на процентах, которые платит клиент, а «Совести» платят партнеры — торговые сети. Торговым сетям выгодно, что к ним приходят клиенты со свободными деньгами и покупают больше товаров. За это они и готовы «Совести» платить. И важный нюанс — цены в магазинах по карте «Совесть» и при оплате наличными абсолютно идентичные, то есть опять же скрытых условий и подвохов нет.

И как оформить эту карту?

Нужно заполнить анкету на сайте и дождаться решения банка. Оно будет зависеть от вашей кредитной истории, текущей финансовой нагрузки (например, у вас уже много кредитов) и доходов. Доходы не обязательно подтверждать документами, для оформления нужен только паспорт. Если решение положительное, карту доставят и активируют, после чего можно делать покупки. Также вы можете найти агентов «Совести» в OBI, «М-Видео» или в «Связном» — там карты тоже выдают. Сегодня карту «Совесть» можно получить уже почти в 1000 городов России — от Дальнего Востока до Калининграда.