Экономические кругообороты и финансовые «пылесосы»

В 2000-е годы (до наступления глобального кризиса) российская экономика функционировала в очень благоприятных экономических условиях. С 1999 по 2008 г. цены на нефть выросли с 17,1 до 94,4 долл./ барр., или в 5,5 раза. С 2000 г. (за исключением 2009 и 2010 гг.) страна имеет профицитный бюджет, то есть доходы превышают расходы.

Благоприятную экономическую конъюнктуру можно было использовать, чтобы ускорить темпы экономического роста за счет снижения налогов и замещения выпадающих бюджетных поступлений нефтегазовыми доходами либо увеличить государственные социальные и инвестиционные расходы и стимулировать рост, расширяя спрос населения и государства. Однако избыток доходов был направлен на формирование профицитного бюджета. В свою очередь, профицит использовали для первоочередного погашения внешнего долга и создания Стабилизационного фонда, позднее разделенного на Резервный фонд и Фонд национального благосостояния (далее — ФНБ).

При политике профицитного бюджета расходы меньше, чем могли бы быть при данном уровне налогообложения. Значит, на экономический рост негативно влияет искусственное ограничение платежеспособного спроса населения, одновременно усиливается дифференциация доходов населения из-за отсутствия механизмов бюджетного выравнивания, насильственно занижаются государственные инвестиционные расходы. Все это классические следствия реализации либеральной модели (см. рис. 1).

При профицитном бюджете налоги существенно выше, чем могли бы быть при данном уровне государственных расходов. Так, в 2005 г. уровень налоговых изъятий составил 37,8%, а совокупные расходы расширенного правительства — всего 29,8% (см. табл. 1). Таким образом, выбранная стратегия развития имела все недостатки социальной модели, не обладая ее преимуществами. Другими словами, налоги можно было безболезненно для расходов бюджета снизить примерно на %, что стимулировало бы предпринимательскую активность и экономический рост на основе либеральных принципов. Однако в наиболее благоприятный период уровень налоговых изъятий находился на отметке 38% и снизился только в 2009—2010 гг., когда кризис заставил поддерживать предпринимательскую активность посредством снижения налогов. Данные таблицы 1 показывают, что в течение десяти лет в России была уникальная ситуация, когда можно было одновременно использовать позитивные элементы либеральной и социальной моделей. Вместо этого мы получили недостатки обеих моделей.

Доля доходов и расходов расширенного правительства в ВВП (в %)

Доля доходов расширенного правительства в ВВП

Доля расходов расширенного правительства в ВВП

Источники : рассчитано по данным законов об исполнении федерального бюджета и бюджетов внебюджетных фондов за соответствующие годы.

Таким образом, выбирая между либеральной и социальной моделями, в реальности пришли к некоей третьей: финансового «пылесоса», откачивающего ресурсы из экономики страны через профицит бюджета. Назовем негативные следствия хронического профицита бюджета (подробнее см.: Дмитриева, 2013а):

- торможение экономического роста как в результате искусственного ограничения государственных расходов — кейнсианский мультипликатор наоборот (подробнее см.: Дмитриева, 2006), так и за счет дестимулиро-вания предпринимательской активности из-за высоких налогов;

- деградация производственной и социальной инфраструктуры;

- деградация отраслевой структуры (перелив капитала не осуществляется через бюджет и не стимулируется через рынок).

Считается, что профицитный бюджет привел к определенным положительным результатам: сократился государственный долг; удалось снизить монетарную инфляцию. Однако даже в докризисный период, в 2000—2008 гг., не говоря уже о 2011 и 2012 гг., указанные достижения были полностью нейтрализованы. На фоне сокращения внешнего государственного долга на 60 млрд долл. в период с 2000 до 2008 г. внешний частный долг вырос на 350 млрд долл. Инфляция в России — это преимущественно инфляция издержек, она не эластична ни к снижению государственных расходов, ни к динамике денежной массы (Дмитриева, Ушаков, 2011). Анализ помесячного вклада в годовой уровень инфляции показал, что вклад января, когда повышаются тарифы естественных монополий, составлял от 20 до 39% общегодовой инфляции (см. табл. 2). В то же время доля декабря, когда имеет место максимальный объем бюджетных расходов и выплат населению, в среднем в 3 раза ниже.

Вклад инфляции января и декабря в общегодовую инфляцию (в %)

Источник: рассчитано по: Индексы потребительских цен в Российской Федерации в 1991—2012 гг. / Росстат. www.gks.ru/free_doc/new_site/prices/potr/tab-potrl.htm.

Еще одно доказательство реальной природы инфляции в России дает сопоставление общего индекса инфляции и роста тарифов ЖКХ. Как видно из данных таблицы 3, за 12 лет динамика тарифов ЖКХ в 4,3 раза опередила общий индекс цен. При этом в нем уже учитывается значительный вклад роста тарифов.

Индекс потребительских цен (декабрь к декабрю предыдущего года, в %)

На товары и услуги

На товары и услуги

Источник: см. табл. 2.

Стратегия накопления за счет профицита бюджета средств на «черный день» также не достигла своих целей. Как показывает опыт кризиса 2008—2009 гг., дефицит бюджета покрывался эмиссией, а средства суверенных фондов просто переписывались со счета бюджета на счет Центрального банка РФ. Фактически средства Резервного фонда и ФНБ использовались лишь для поддержания курса рубля и погашения внешних долгов крупнейших частных собственников. Так, золотовалютные резервы с 01.07.2008 по 01.01.2009 г. сократились на 142,7 млрд долл., хотя в 2008 г. имел место профицит бюджета. Напротив, в 2009 г., когда наблюдался фактический дефицит бюджета, золотовалютные резервы не сокращались (см. табл. 4).

Международные (золотовалютные) резервы Российской Федерации (млн долл.)

Источник: рассчитано по: Международные резервы Российской Федерации / Банк России, www.cbr.ru/hd_base/mrrf/.

Наоборот, с 01.01.2009 по 01.01.2010 г. золотовалютные резервы выросли на 13,2 млрд долл., а за 2010 г., когда также имел место дефицит бюджета, они увеличились на 39,9 млрд долл. Подобная динамика золотовалютных резервов и показателей дефицита бюджета доказывает, что не было фактического расходования средств Резервного фонда и ФНБ как части золотовалютных резервов для финансирования дефицита бюджета.

В посткризисный период страна перешла от практики профицитного бюджета к дефицитно-профицитному, когда одновременно осуществляются пополнение Резервного фонда и ФНБ и заимствования. В итоге за 2011—2012 гг. государственный долг вырос на 2091,7 млрд руб., а прирост Резервного фонда и ФНБ составил 1823,3 млрд руб. 1

Следствия из профицитно-дефицитного бюджета такие же, как из профицитного. Кроме того, имеются и все недостатки экономики с дефицитным бюджетом: рост долга и расходов на его обслуживание. Так, если в 2007 г. расходы на обслуживание долга примерно равнялись доходам от размещения средств Стабфонда (143,1 млрд против 151,9 млрд руб.), то в 2012 г. первые почти в 6 раз превысили доходы от размещения средств Резервного фонда и ФНБ (подробнее см.: Дмитриева, 2013а).

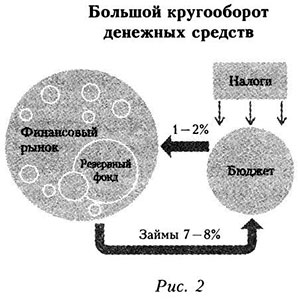

Дефицитно-профицитный бюджет формирует первый и главный кругооборот финансовых ресурсов — так называемый «большой кругооборот денежных средств» (см. рис. 2): налоги поступают в федеральный бюджет, затем зачисляются в Резервный фонд и ФНБ, их средства вкладываются в ценные бумаги иностранных государств под 1,12—1,95% 2 , одновременно осуществляются займы под 7—8%, средства от которых поступают в бюджет.

Потери от этого кругооборота состоят из:

- прямых потерь из-за разницы в процентах при заимствованиях и при размещении средств Резервного фонда и ФНБ (в 2011 г. они составили 175,41 млрд, в 2012 г. — 266,3 млрд руб.);

- упущенной макроэкономической выгоды вследствие искусственного торможения экономического роста и недофинансирования государственных расходов (при различной стратегии использования и в разные годы их можно оценить на уровне 1,5 трлн руб., если использовать методологию расчета, приведенную в: Дмитриева, 2006);

- накладных расходов на обеспечение кругооборота, убытков, рисков, коррупции, неэффективного менеджмента.

Чтобы оценить величину последних, рассмотрим кругооборот по операциям. Его размер можно оценить так: объем пополнения Резервного фонда в год + объем чистых заимствований + расходы на обслуживание долга + доходы от размещения средств Резервногс фонда. Самая оптимистичная оценка этих потерь равна 10% потоков, следовательно, объем накладных расходов и потерь составлял в последние годы от 250 млрд до 400 млрд руб. в год.

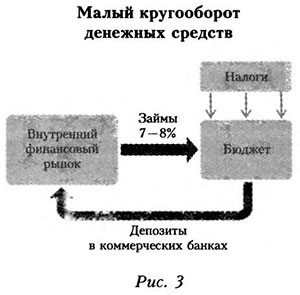

Малый кругооборот денежных средств затрагивает толькс внутренний финансовый рынок (см. рис. 3). Налоги поступаю! в бюджет — профицит бюджета в виде временных остатков средств, который имеет постоянный характер, размещается на депозиты в коммерческих банках — далее государство осуществляет заимствования под 7—8%, средства от которых поступают в бюджет.

Объем бюджетных средств, размещенных в коммерческих банках, составлял от 387 млрд руб. в 2010 г. до 2189 млрд руб. в 2011 г. Средневзвешенная ставка по депозитам в коммерческих банках — 5,88% при доходности по ОФЗ 7,2 —8,3% 3 . Исходя из того, что средневзвешенный остаток средств в банках примерно равен 500 млрд руб., потери на процентах составляют около 10 млрд, а упущенная макроэкономическая выгода — 300 млрд руб. Потери, риски, коррупция и накладные расходы по этому кругообороту оцениваются на уровне 30—50 млрд руб. Таким образом, совокупные потери от малого кругооборота денежных средств составляют 340—360 млрд руб.

Пенсионный кругооборот

Кругооборот средств между пенсионным фондом и федеральным бюджетом возникает вследствие функционирования накопительного обязательного пенсионного компонента и одновременного покрытия дефицита Пенсионного фонда России (ПФР) из федерального бюджета. Выглядит пенсионный кругооборот так: пенсионные взносы поступают в ПФР — он перечисляет взносы на накопительную часть пенсии во Внешэкономбанк (ВЭБ), НПФ и другие управляющие компании — ВЭБ размещает большую часть пенсионных накоплений в государственных ценных бумагах — доходы от этого размещения поступают в федеральный бюджет — он покрывает дефицит ПФР, который вызван в том числе отчислениями на накопительную часть пенсий, используя и средства от заимствований с помощью бумаг, в которых были размещены пенсионные накопления. В таблице 5 представлены данные об отчислениях на накопительную часть пенсий, а также о совокупном фактическом дефиците ПФР за ряд лет.

Фактический дефицит ПФР существенно превышает официально заявляемый. До 2010 г. он складывался из прямых трансфертов на обеспечение сбалансированности ПФР, а также на покрытие разрыва между финансированием базовой части пенсии и поступлениями от единого социального налога в федеральный бюджет в части 6% отчислений.

Отчисления на накопительную часть пенсий и совокупный дефицит Пенсионного фонда РФ (млрд руб.)

Трансферы федерального бюджета

Размер дотирования выплаты базовой

Размер фактического дотирования ПФР

на компенсацию выпадающих

на балансиро-вание бюджета (на покрытие дефицита бюджета) Фонда

на вало-ризацию расчетного пенсионного капитала

Источники: рассчитано по: Федеральный закон «О бюджете Пенсионного фонда Российской Федерации» на 2012 и 2013 гг.; Федеральный закон «Об исполнении бюджета Пенсионного фонда Российской Федерации» за 2009—2011 гг.; Горячева, Дмитриева, 2010.

После изменения законодательства, начиная с 2010 г., все отчисления от социальных взносов поступают непосредственно в ПФР, и размер его фактического дефицита оценивается как разность между фактическими расходами на выплату трудовых пенсий и поступлениями от социальных взносов, которые идут на выплату пенсий. К основным направлениям фактического дотирования ПФР по выплате трудовых пенсий относятся: компенсация выпадающих доходов его бюджета в части установления пониженных тарифов страховых взносов для малых, инновационных, сельхозпредприятий; компенсация расходов на валоризацию; прямые трансферты на покрытие дефицита ПФР. Таким образом, в 2012 и 2013 гг. фактический совокупный дефицит ПФР был в 2 раза выше, чем официально объявленный. При этом на У3 он обусловлен отчислениями на накопительную часть пенсий.

Свыше 75% средств пенсионных накоплений размещается через ВЭБ. На 1 января 2012 г. из 1555 млрд руб., переданных всем управляющим компаниям, ВЭБ получил 1164 млрд. При этом свыше 70% портфеля ВЭБ по пенсионным накоплениям составляют государственные ценные бумаги 4 .

Кругооборот пенсионных денежных средств представлен на рисунке 4. Размер пенсионного кругооборота между ПФР, финансовым рынком и федеральным бюджетом складывается из суммы отчислений на накопительную часть пенсии; суммы финансирования дефицита бюджета ПФР, который вызван оттоком средств на накопительную часть пенсий; доходности по пенсионным накоплениям; доходности по государственным ценным бумагам, в которые вложены пенсионные накопления. Объем данного кругооборота можно приблизительно оценить в 1300 — 1350 млрд руб. ежегодно в условиях 2012—2013 гг. Прямые потери на процентах — это разность между доходностью по государственным ценным бумагам и приведенным к годовому исчислению ростом рыночной стоимости портфелей, в которых размещены пенсионные накопления. Так, рыночная стоимость расширенного инвестиционного портфеля ГУК «Внешэкономбанк» выросла за четыре года на 14% 5 , соответственно среднегодовой прирост составил 1,033. Следовательно, только за счет этого фактора прямые потери достигают 18 млрд руб. Упущенная макроэкономическая выгода составляет около 200 млрд руб.; накладные расходы — расходы управляющих компаний, НПФ, услуги депозитария, расходы Пенсионного фонда по учету средств, а также коррупция и риски достигают 10% оборота ежегодно, то есть 130—135 млрд руб. Здесь на первый план выходят финансовые риски — возможность получить отрицательную доходность по пенсионным накоплениям.

Кругооборот собственности

Наиболее сложно анализировать кругооборот собственности и вести по нему расчеты, поскольку управление, контроль и статистика в сфере государственной собственности организованы значительно хуже, чем в сфере государственных финансов. В последнее время в управлении государственным сектором возникла тенденция смешивать государственную и частную собственность как в смысле прав собственности, так и в плане использования рыночных и государственных форм регулирования. При приватизации или сокращении функций государства не столько уменьшались сами масштабы госсобственности, сколько снижалась степень реализации государством своих прав как собственника.

Государственные органы управления преобразовывали в агентства, агентства — в государственные унитарные предприятия (ГУПы), потом ГУПы акционировали, на следующем этапе осуществлялись приватизация пакетов акций, принадлежащих государству, а также дополнительная эмиссия, что размывало долю государства в акционерном обществе. Управление через государственные органы преобразовывали в управление в составе государственных корпораций. Далее передача собственности и функций собственника осуществляется по схеме: государственное агентство — государственная корпорация — акционирование и превращение в акционерное общество — приватизация пакета акций, находящихся в государственной собственности.

Таким образом, кругооборот собственности состоит из двух фаз: первая — преобразование государственной собственности в смешанную и снижение доли государства; вторая — государственное бюджетное финансирование объекта негосударственной смешанной собственности и увеличение доли государства в нем.

В социально-бюджетной сфере традиционные бюджетные учреждения преобразовали в бюджетные учреждения в соответствии с федеральным законом № 83-ФЗ с размытым статусом без субсидиарной ответственности государства и сметы бюджетного учреждения. Кроме того, они могут изменить свою юридическую форму на автономную некоммерческую организацию. Последняя, в свою очередь, может перестать быть государственной организацией без использования процедур приватизации, только за счет изменения состава наблюдательного совета. Как будет выглядеть следующая фаза возврата собственности государству — сказать сложно. По-видимому, в макроэкономическом плане это потребует прямых затрат бюджета на создание социальной инфраструктуры, как сейчас в отношении детских дошкольных учреждений.

Процесс приватизации также был существенно модифицирован. Приватизация имеет несколько форм. Самая простая и, возможно, самая эффективная с точки зрения менеджмента — превращение государственной структуры в полностью частную. Однако приватизацию преимущественно осуществляют так, чтобы сохранить долю государства в организации, а следовательно, возможность беспрепятственно финансировать ее из бюджета и страховать предпринимательские риски за счет бюджетных средств. Продажа пакета акций или объекта на аукционе — далеко не единственная и отнюдь не самая выгодная форма приобретения государственного имущества. Стать его собственником без оплаты в денежной форме можно посредством обмена пакетами акций с государством.

Рассмотрим обмен акций между ОАО-Х и ОАО-Y. В Y государство имело контрольный пакет, который был передан ОАО-Х. X передало государству акции за счет дополнительной эмиссии, однако у государства и до этого был в нем контрольный пакет. Кроме того, X одновременно обменивалось пакетами акций с другими ОАО. В результате доля государства в обществе может не увеличиться.

Как видно из данных таблицы 6, доходы от собственности в форме дивидендов на пакеты акций государства в акционерных обществах и доходов от приватизации в несколько раз меньше совокупного объема ежегодных вложений государства в уставные капиталы акционерных обществ и субсидий государственным корпорациям.

Доходы федерального бюджета в виде прибыли и дивидендов по акциям, принадлежащим РФ, доходы от приватизации и взносы в уставные капиталы ОАО (млрд руб.)

США включили долларовый пылесос. Что это такое? Чем выражается?

При слове пылесос, мы начинаем думать об уборке. Для нас уже привычна такая ассоциация. "Долларовый пылесос" это тоже, своеобразная уборка, наведение порядка, удаление ненужного. Включив этот самый "долларовый пылесос", ФРС США регулирует финансовые потоки, так сказать, приводит в порядок.

Не многие из нас обладают знаниями академиков- финансистов, примитивно представить эту картину можно так. Когда- то для поддержания экономики США, в ту экономику вложили уйму денег. Целесообразно это делать в период кризиса. И скоро, таковая поддержка экономики, дала себя знать. Всевозможные индексы и котировки заметно выросли.

Теперь, настало время финансовые излишки возвращать. И заработал "пылесос". Название этой финансовой политики "обратное количественное смягчение".

Экономические кругообороты и финансовые «пылесосы»

1. Горячева С. П., Дмитриева О. Г. (сост.) (2010). Социальная политика. Законодательные инициативы фракции «Справедливая Россия». М.: Издание Государственной Думы ФС РФ.

2. Дмитриева О. (2006). Формирование стабилизационных фондов: предпосылки и следствия // Вопросы экономики. № 8. С. 17—30.

3. Дмитриева О., Ушаков Д. (2011). Инфляция спроса и инфляция издержек: причины формирования и формы распространения // Вопросы экономики. № 3. С. 40—52.

4. Дмитриева О. (2013a). Деформация бюджетной политики и управления долгом вследствие формирования стабилизационных фондов // Вопросы экономики. № 3. С. 20—32.

5. Дмитриева О. Г. (2013b). Управление госсобственностью в России: иррациональность устоявшихся особенностей // Российский экономический журнал. № 1. С. 13—27.

Непыльный банкинг Чем опасны «банки-пылесосы» и как их распознать

Банк России снизил ключевую ставку. За этим, вероятно, последует снижение ставок по депозитам в коммерческих банках. Тем не менее среди кредитных организаций находятся те, кто пытается завлечь вкладчика повышенными процентами. Как распознать такой «банк-пылесос», выясняла «Лента.ру».

Не процентом единым

Когда гражданин несет деньги в банк, он заинтересован прежде всего в высокой процентной ставке. Люди уже обожглись на финансовых пирамидах начала 1990-х, поэтому подавляющее большинство знает, что чем выше доходность, тем выше риск. Но на наше счастье уже более 10 лет в России действует система страхования вкладов физических лиц. Все банки, работающие с вкладами граждан, отчисляют взносы в Агентство по страхованию вкладов, которое и выплатит в случае чего вкладчику и основную сумму и проценты, но не больше 1,4 миллиона рублей.

В любом случае узнать, что банк, в котором вы хранили деньги, больше не существует и необходимо идти забирать свой вклад с набежавшими процентами теперь нужно в другой банк, назначенный агентом по выплатам, не очень приятно. Но и слишком беспокоиться не стоит. Значит ли это, что при выборе банка имеет смысл руководствоваться только размером процента?

Сложно требовать от рядового гражданина заботу не только о своем кармане, но и о банковской системе в целом. Но и совсем не интересоваться надежностью банка, в который вы несете деньги, неправильно. Это вопрос, скорее, общей культуры. Бросаете ли вы мусор всегда в урну, или можете мимо — улица ничья, авось, кто-нибудь уберет. Платите ли вы за проезд в транспорте всегда или можете не заплатить — ведь не убудет… Тут примерно то же самое. Положив деньги в банк, который ведет заведомо рискованную политику, вы поощряете его безответственность.

Фото: Олег Харсеев / «Коммерсантъ»

В кризис банки испытывают проблемы с деньгами. Доверие к банкам снижается, кредиторы одалживают неохотно. А значит, чтобы привлечь заемные средства, приходится повышать процентную ставку. Например, сделать ее процентов на 5 выше рынка: то есть привлекаешь под 16 процентов годовых, а кредитуешь под более чем 30 процентов. Получается, что банк отсасывает с рынка деньги вкладчиков, как пылесос. Это ростовщическая схема, в которой участвуют и банк, и вкладчик. А если банк все же не сможет расплатиться по своим обязательствам и лопнет? Это уже не так важно — заплатят другие. Вкладчик заберет страховку в банке-агенте по выплатам пострадавшим и положит их в другой «банк-пылесос».

Это еще хорошо, если банк стал «пылесосом» не по злому умыслу, а просто столкнулся с дефицитом заемных средств. Бывает так, что схема изначально мошенническая, и финансовое учреждение, собирая вклады по повышенным ставкам, вообще не собирается расплачиваться с кредиторами. Например, Мастер-банк, признанный банкротом в 2014 году, принимал долларовые вклады под 9 процентов против среднерыночной ставки 4-5 процентов для валютных вкладов. Существует множество схем для разворовывания клиентских средств — с помощью фиктивных векселей, кредитов подставным лицам… В конце концов банк разоблачают, отзывают у него лицензию, а потери вкладчиков компенсирует АСВ. И все довольны. Но Агентство страхования вкладов — не бездонная бочка. Если в конце первого квартала текущего года в фонде АСВ было около 85 миллиардов рублей, то к настоящему времени осталось менее 70. Это при том, что у розничных банков регулярно отзываются лицензии. С начала года ЦБ так поступил примерно с 30 российскими банками. Как объясняет регулятор, кредитные организации, на которые он обрушил свой карающий меч, не отвечали требованиям финансовой устойчивости и платежеспособности. В июне лицензий лишились ОПМ-Банк, Метробанк, Сибнефтебанк.

Увы, это обратная сторона системы страхования, которая, с одной стороны, обеспечивает доверие людей к банкам, а с другой — покрывает недобросовестных банкиров и откровенных мошенников. Крупные банки давно выражают недовольство сложившейся ситуацией. Так, глава Сбербанка Герман Греф уже предлагал ввести ограничения страховых выплат по вкладам. Например, пожизненный лимит на общий объем страхового возмещения — не более 3 миллионов рублей. Или платить страховку только один раз, или не чаще, чем раз в пять лет. Тогда вкладчик будет думать не только о процентах, но и о надежности банка.

Оставьте выплаты в покое

«Трогать закон о страховании вкладов и ограничивать страховку ни в коем случае нельзя! — убежден финансовый омбудсмен Павел Медведев. — Закон написан оптимальным образом. Введите хотя бы малейшее ограничение, и люди перестанут верить банкам вообще». Причем, по мнению Медведева, любые «штрафные санкции» по отношению к вкладчикам, выбравшим «неправильный» банк будут разрушительными. Назначить ли компенсацию только 90 процентов суммы вклада или выплачивать только основную сумму без процентов — все это приведет к тому, что люди просто предпочтут хранить деньги в чулках. Схемы, предлагаемые Грефом, омбудсмен считает слишком сложными. «Не будут люди разбираться, в каком случае они получат всю сумму, а в каком — только часть. Просто плюнут и предпочтут не связываться с банками», — сказал он в беседе с «Лентой.ру».

От идеи ограниченных страховых выплат не в восторге не только пекущийся о вкладчиках омбудсмен, но и сам регулятор. Хотя, казалось бы, именно у Центробанка больше всего должна болеть голова от недобросовестных банков. Тем не менее глава ЦБ Эльвира Набиуллина в начале июня заявила, что не поддерживает предложения о частичных страховых выплатах по вкладам граждан. «Экономический эффект от этого не перекроет ущерб для репутации банковской системы», — уверена она.

Фото: Глеб Щелкунов / «Коммерсантъ»

Вкладчики не могут и не обязаны просчитывать банковские риски, считает регулятор. Поэтому ЦБ решил воздействовать не на граждан, а на сами банки. С 1 июля вводится разный уровень страховых взносов в зависимости от уровня максимальных процентных ставок. Банкам, завышающим ставки по вкладам, придется платить в фонд страхования вкладов больше.

Кроме того, у ЦБ есть возможность следить, на что идут деньги вкладчиков. Обычно «пылесосы», привлекающие вклады под слишком высокие проценты, направляются в бизнес, связанный с владельцами банка. Так образуются некачественные активы. Чтобы это предотвратить, регулятору даже необязательно отзывать у банка лицензию — достаточно запретить привлекать средства населения. Павел Медведев полагает, что эти меры ЦБ вполне способны защитить рынок от «пылесосов». Таким образом, вкладчики могут вздохнуть спокойно — изучать банковское дело, перед тем как начать откладывать деньги на новый холодильник, пока не потребуется.

Будь начеку

Начальник аналитического управления Банка корпоративного финансирования Максим Осадчий указывает на следующие признаки, отличающие «пылесос» от добросовестного кредитного учреждения.

Самый очевидный и бросающийся в глаза — завышенные ставки по вкладам. Сегодня ставки в 16 процентов годовых при среднерыночном уровне в 11 процентов должны вызвать вопросы. Также следует насторожиться при резком росте вкладов, слишком большой доли депозитов в пассивах банка (то есть более 50 процентов). Конечно, не все банки, активно привлекающие деньги населения, недобросовестны или замешаны в неких криминальных схемах. «Например, у банков «Хоум Кредит» и «Восточный» вклады занимают больше половины пассивов, но это такая модель бизнеса, в ней нет ничего предосудительного», — отметил Осадчий в беседе с «Лентой.ру». Однако признаки мошенничества в кредитной организации должны заботить каждого, предостерегает эксперт. «Осторожность никогда не помешает. Ведь если банкир-мошенник изначально решил украсть ваши деньги, он может даже не отразить их в отчетности как вклады, и с выплатой страховки возникнут проблемы», — предупреждает Осадчий. Кроме того, деньги могут быть выведены с вклада без вашего ведома. Поэтому присматриваться к банку имеет смысл, даже если сумма вклада меньше 1,4 миллиона рублей.

Фото: Антон Белицкий / Russian Look

Классическими «пылесосами» Осадчий считает такие банки как «Транспортный», ОПМ-Банк и Метробанк, лишенные лицензий в конце мая. Так, у «Транспортного» доля вкладов в пассивах на 1 мая составляла 73,5 процента, у Метробанка — 64,7 процента, а у ОПМ-Банка — 63,9 процента. На корпоративный кредитный портфель в активах у «Транспортного» приходилось 65,8 процента, у Метробанка — 53,5 процента, у ОПМ-Банка — 83 процента. Зато доля просроченной задолженности в корпоративном кредитном портфеле у всех трех банках была меньше 1 процента, что вполне естественно для банков с фиктивными кредитами. По оценке Осадчего, сейчас на банковском рынке России действуют около 20 «пылесосов» с признаками криминальных схем.

Но для борьбы с криминальными банковскими схемами усилий одного Центробанка недостаточно. Финансовый омбудсмен Медведев сетует, что вплоть до последнего времени квалификации прокуратуры и МВД не хватало, чтобы эффективно пресекать активность банков-мошенников. «В работе с банками мы наблюдали и недостаток знаний у следователей, и затягивание времени, что позволяло мошенниками вывести средства… Я целый год бился над тем, чтобы была создана специальная межведомственная рабочая группа по преступлениям в банковской сфере. Наконец, мне удалось убедить силовиков, и такая группа будет создана при участии прокуратуры, МВД, АСВ и Центробанка», — говорит он.

Вполне возможно, что проблему «банков-пылесосов» решат новые меры регулятора или повысившие квалификацию правоохранительные органы. Но все же ситуация, при которой добросовестные банки оплачивают завышенные ставки своих коллег, представляется несправедливой. Да и вкладчик, размещающий деньги под сверхпроценты, тоже должен хоть чем-то рисковать. Между тем справедливое решение есть: можно компенсировать проценты не по повышенной ставке, обещанной безответственным банкиром, а по минимальной ставке, существовавшей на рынке на момент открытия вклада. То есть вкладчик обанкротившегося банка получает всю сумму вклада, получает процентный доход, но только не «сказочный», а минимальный. Как будто он положил свои деньги в самый консервативный банк. Тогда и доверие к банковским вкладам будет сохранено, и вкладчики станут более ответственно подходить к выбору банка.