Что такое полис ДМС и как его выбрать

За 2022 год эксперты отметили рост страховых премий и выплат по ДМС при общем снижении количества договоров медицинского страхования. В статье расскажем о том, что влияет на стоимость страховки и как выбрать выгодную.

Что такое полис ДМС

Добровольное медицинское страхование (ДМС) — это вид личного страхования. Оно позволяет человеку получать медицинскую помощь в больницах и клиниках, которые работают в рамках программы страхового полиса.

Работает это так. Страховая компания сотрудничает с определенными клиниками, которые принимают и лечат застрахованных клиентов. Пациент при этом не платит за услуги, так как уже оплатил полис, который покрывает эти расходы.

Если сравнивать с полисом ОМС, то у добровольного страхования есть свои нюансы.

| Плюсы | Минусы |

| Услуги по ДМС обычно оказывают оперативно | Полис платный — примерно от 20 000 ₽ за год. Цена полиса зависит от страховой компании, возраста страхователя и набора медицинских услуг |

| При наступлении страхового случая можно сэкономить деньги | Покрывает не все болезни: например, не покрывает онкологию, психические расстройства, сахарный диабет, гепатиты и др. |

| Можно оформить налоговый вычет в размере 13% от полной стоимости полиса, но не более 15 600 ₽ за год | Плановые визиты к врачу не входят в перечень услуг |

| Обращение в лечебно-профилактическое учреждение возможно только по факту страхового случая, а не для профилактики здоровья |

Например, если вам нужно каждые полгода бывать у гастроэнтеролога из-за хронического гастрита, то полис такие визиты не покроет. Но если гастрит внезапно обострился, то по полису вам помогут. Стоматология — это исключение: здесь плановые осмотры часто включены в перечень услуг.

Сколько можно сэкономить с ДМС

Предсказать заранее, окупится ли полис, невозможно. Все зависит от того, как будет складываться ситуация со здоровьем застрахованного человека. Например, если в течение года человек подхватит вирус с осложнением в виде синусита, то его лечение в платной клинике в Москве будет стоить около 17 000 ₽:

- 11200 ₽ — 8 процедур промывания носа;

- 1500 ₽ — прием терапевта;

- 3600 ₽ — 2 приема у отоларинголога;

- 570₽ — общий анализ крови.

А это примерно половина стоимости базового полиса ДМС.

Если вы болеете чаще чем один раз в год или случится проблема посерьезнее, чем синусит, то может окупиться даже полис повышенной категории.

Что входит в полис ДМС

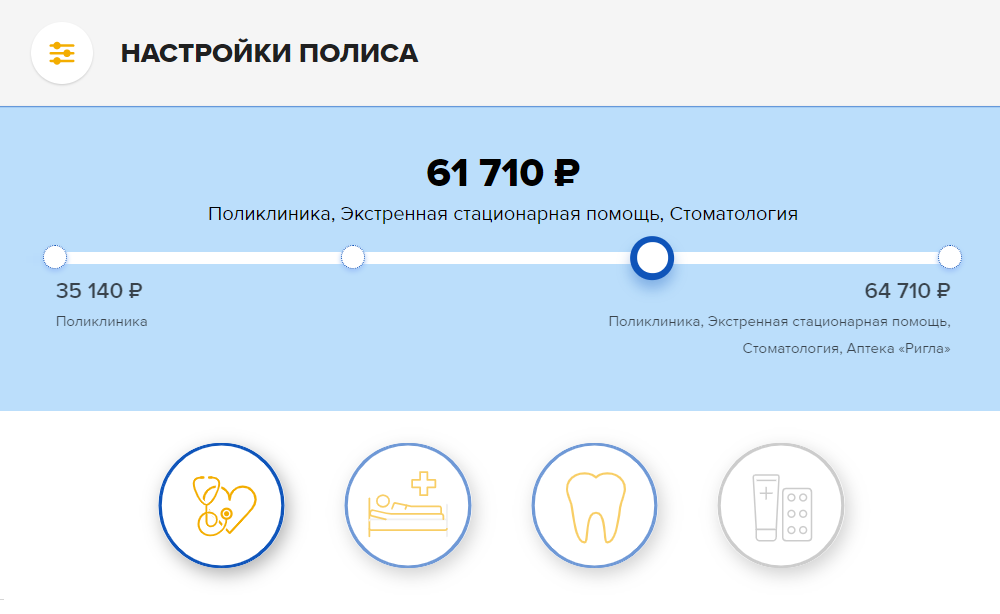

Услуги, на которые может рассчитывать клиент, зависят от программы ДМС. Она может быть базовой, расширенной и полной. Первая — самая простая. Обычно она содержит в пакете определенный набор услуг, которые можно получить бесплатно в государственной поликлинике, например визит к терапевту или вызов врача на дом. Но качество сервиса, скорее всего, будет выше, и времени вы потратите меньше, так как не придется ждать очереди на запись к доктору.

По расширенным и полным страховкам единого стандарта нет — каждая компания прописывает в договоре свои условия. Например, в расширенные страховки обычно включена стоматология с простыми услугами: осмотр, чистка зубов, установка световой пломбы. Более сложные проблемы, такие как установка коронки, обычно страховкой не покрываются. Иногда услуги стоматологии по ДМС оказывают клиники конкретной сети. В этом случае лучше заранее проверить, есть ли в вашем городе эта сеть клиник.

Полные страховки обычно включают широкий спектр услуг, например визиты к специалистам, любые анализы, психотерапию, ведение беременности, сложную стоматологию. Такие страховки стоят значительно дороже базовых и расширенных.

В полис могут быть включены следующие услуги:

- амбулаторно-поликлиническая помощь, если есть жалобы;

- выезд врача на дом;

- скорая медицинская помощь;

- стоматология;

- стационарная помощь, госпитализация, срочные операции;

- чекап— комплексное обследование организма (вроде диспансеризации);

- телемедицина;

- психологическая поддержка.

В полисы ДМС входит диагностика COVID-19, но лечение после постановки диагноза программами не предусмотрено. Коронавирус официально включен в перечень заболеваний, которые представляют опасность для окружающих, поэтому его лечение происходит на базе специализированных клиник, которые контролирует Роспотребнадзор.

От чего зависит стоимость полиса

Стоимость полиса зависит от нескольких факторов:

- города проживания, так как стоимость медуслуг в разных городах может отличаться;

- пола и возраста страхуемого— обычно страховки для женщин немного дороже, чем для мужчин. Это связано с тем, что женщины, по статистике, чаще ходят к врачам и пристальнее следят за здоровьем;

- сферы деятельности— например, если работа связана с повышенным риском для здоровья, то стоимость полиса будет выше;

- перечня клиник— чем больше выбор и чем выше статус заведений, тем выше стоимость полиса;

- наполнения медицинской программы— чем больше случаев покрывает страховка, тем она дороже.

Как оформить ДМС через работодателя

Оформить ДМС можно несколькими способами.

ДМС от работодателя — это самый простой и выгодный вариант. Многие крупные компании для привлечения лучших кадров стремятся включать такую опцию в социальный пакет: обычно ДМС оформляется сотрудникам, которые прошли испытательный срок. Работодатель сам заключает договор со страховой, участия сотрудника не требуется. В среднем такой полис обходится компании в 25–50 тыс. рублей на человека. Для сотрудника полис бесплатный или с доплатой за стоматологию. Также некоторые работодатели предлагают по корпоративным тарифам застраховать близких родственников, например супруга, родителей или детей.

Коллективный договор страхования — это способ купить полис со скидкой, если работодатель не оформляет ДМС сам. В этом случае сотрудники платят за полис сами, но проводят договор через работодателя. Например, группе от 10 человек страховщик может предложить более выгодные условия. «В случае оплаты полиса за счет сотрудников экономия будет до 10 %», — поясняет Олеся Сабанова, директор по андеррайтингу личных видов страхования страховой компании «Согласие».

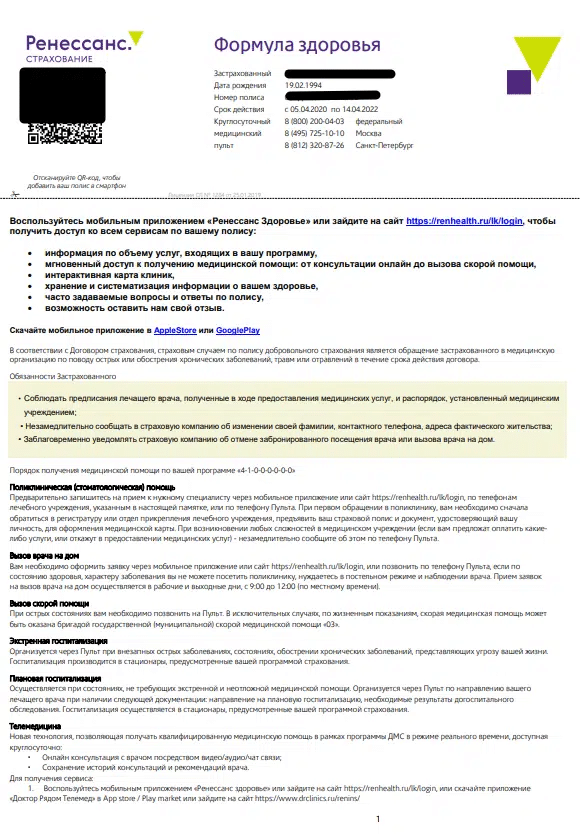

Так выглядит первый лист полиса на ДМС от работодателя. Он содержит номер полиса, срок его действия и телефоны для связи, если наступил страховой случай

Как оформить ДМС самостоятельно

Оформить ДМС можно и без работодателя. Чтобы купить полис самостоятельно, нужно:

- Обратиться в страховую компанию или к агенту — это можно сделать онлайн или в офисе страховой компании. Понадобятся паспортные данные страхователя и номер одного из документов: ОМС, СНИЛС или ИНН.

- Заполнить специальную анкету, в которой указать данные о себе и своем здоровье.

- Оплатить страховку.

После этого страховая компания заключает с клиентом договор лично или высылает на электронную почту. В договоре прописаны условия страхования, описание программы, указаны номер полиса и телефоны, по которым нужно звонить, если наступил страховой случай. Иногда все условия прописаны непосредственно в полисе.

Такой полис, по оценке эксперта, в среднем обойдется клиенту на 50% дороже, чем работодателю. Это связано с тем, что работодатель оплачивает полисы сразу на всех сотрудников.

Каждый страховщик имеет собственные программы и сеть клиник, с которыми он работает, но примерный ориентир по ценам можно понять из примеров.

Примеры стоимости полисов ДМС для физлиц в Москве

на 21 июля 2023 года

| Компания | Полис | Стоимость на год | Что входит |

| Альфастрахование | Базовый | 20 500 ₽ | Поликлиника + вызов врача на дом |

| Сберстрахование | Базовый | 32 500 ₽ | Поликлиника + вызов врача на дом |

| Сберстрахование | Расширенный | 53 000 ₽ | Поликлиника, вызов врача на дом, скорая помощь, экстренная госпитализация, стоматология |

| РЕСО-Гарантия | Стандарт | От 38 440 ₽ | Поликлиника, вызов врача на дом, скорая помощь, экстренная госпитализация телемедицина + стоматология |

Чтобы сэкономить на стоимости ДМС, можно оформить полис с франшизой. При наступлении страхового случая человек оплачивает услуги в соотношении, которое предусмотрено договором, например пополам. «Обычно франшиза распространяется на поликлинические услуги и стоматологию, а на стационарную помощь, как правило, нет», — поясняет Олеся Сабанова.

Примеры стоимости полисов ДМС с франшизой для физлиц в Москве

на 21 июля 2023 года

| Компания | Стоимость на год | Что входит |

| Сберстрахование, «ДМС Стандартный. Тариф 2» | 42 000 ₽ Страховая оплатит 80% стоимости услуг поликлиники и помощи на дому, 100% — услуги скорой и стационара | Поликлиника, вызов врача на дом, экстренная госпитализация, скорая помощь |

| СОГАЗ, «Доктор Лайк» | 13 520 ₽ с франшизой 50% 18 000 ₽ с франшизой 30% | Поликлиника + телемедицина + стоматология |

| РЕСО-Гарантия | От 38 440 ₽ Возможно оформление полиса с франшизой от 10 до 25% | Поликлиника, вызов врача на дом, экстренная госпитализация, скорая помощь, стоматология, телемедицина |

Полисы для семей с детьми. Полисы для семей предлагают всего несколько страховщиков. Их цена зависит от города проживания, пола и возраста членов семьи, перечня клиник и наполнения медицинской программы. Например, стоимость полиса ДМС, который включает только телемедицину, — от 5 000 ₽ в год на семью из трех человек.

Некоторые страховые предлагают скидки при оформлении индивидуальных полисов ДМС на каждого следующего члена семьи.

Полисы для пенсионеров. Страхование для пожилых людей обходится намного дороже обычного, так как страховщики применяют коэффициент к стандартной цене. Для возраста 55–60 лет учитывают коэффициент от 1,5, для людей старше 60–70 лет — от 2,5. Человека совсем преклонных лет компания страховать, скорее всего, откажется.

Кого не застрахуют

Страховые компании обычно не оформляют ДМС, если человек состоит на учете в наркологическом, психоневрологическом, противотуберкулезном, кожно-венерологическом, онкологическом и других диспансерах. Также не застрахуют больных СПИДом или людей с инвалидностью 1-й или 2-й группы.

На что обратить внимание при выборе полиса ДМС

Ислам Шахабов, главный врач медицинского центра «Коопвнешторг»:

— Если работодатель не оформляет ДМС и вы выбираете полис самостоятельно, то нужно обратить внимание на услуги, которые в него включены. Вот что стоит проверить, чтобы страховка была удобной и выгодной.

Полис ДМС: как выбрать лучший и не платить лишнее

В государственной системе здравоохранения, доступ к которой дает полис ОМС, есть объективные ограничения — районные поликлиники перегружены, прием ведется по выходным, но при этом принимают не все специалисты, постоянные очереди, лимитированное время приема, низкий уровень автоматизации.

Решение — обратиться в коммерческую клинику, где за деньги можно получить любой сервис, но при этом платить каждый раз по несколько тысяч рублей за прием врача или анализы будет обходиться очень дорого. Поэтому потребители начинают задумываться о покупке медицинского обслуживания «оптом» и оказываются перед выбором – добровольное медицинское страхование (ДМС) или программа от клиники?

Где покупать полис?

Самое главное, что здесь нужно понять – это сущность ДМС, как страхового продукта. Медицинская страховка это покрытие ваших расходов при наступлении риска — заболевания, он не создан и не предназначен для дешевого лечения, как программа медицинского обслуживания за фиксированную плату.

Полис ДМС от страховой компании

Достоинства

- Страховое покрытие позволяет лечиться на большие суммы.

- Страховая компания может дать гораздо лучшую цену на программу, имея специальные тарифы у клиники.

- Страховые программы ДМС предусматривают обслуживание в разных клиниках.

- При возникновении разногласий с клиникой страховая будет выступать в роли регулятора, и помогать своему клиенту.

Недостатки

- Из года в год страховка будет дорожать, как бы «наказывая» клиента за слишком частое использование услуг.

- Страховая будет с осторожностью рассматривать больных с хроническими заболеваниями, ведь такие люди более «рискованные».

- Всегда отложенное время активации полиса – медицинский полис нельзя купить и начать использовать, когда заболел.

Контракт в медицинском центре

Достоинства

- Клиника может предложить программу с меньшим количеством ограничений по покрытию: существуют специализированные программы для разных профилей больных.

- Большинство программ от клиник можно использовать немедленно.

Недостатки

- Покупая программу обслуживания в клинике, пациент автоматически привязывается к этой клинике. Если что-то пойдет не так — придется расторгать договор. Это не выгодно и рискованно — все истории болезни и уже накопленную практику обслуживания придется менять.

Как выбрать надежную страховую?

1. Рейтинг страховщика, определяемый независимым агентством, например «Эксперт РА» (RAEX) — это российское и международное рейтинговое агентство, аккредитованное при ЦБ и Минфине РФ. Рейтинг основывается на основании финансовых показателей страховщиков и ранжируется от высочайшего А++ — «исключительно высокий уровень надежности» до E — «отзыв лицензии или ликвидация».

Желательно выбирать страховщика в диапазоне от А++ до B++ — «приемлемый уровень надежности».

2. Есть еще ряд показателей, на которые обязательно нужно обратить внимание, несмотря на то, что они достаточно сложны для понимания простых пользователей:

- Объем средств, направляемых на перестрахование.

- Количество перестраховочных компаний, из них международных.

- Количество заявленных страховых случаев.

- Количество необоснованных отказов в выплате.

3. Также обязательно нужно учитывать рейтинг пользовательских отзывов.

И хотя всегда будут пользователи, недовольные какими-то специфическими факторами, но все равно их нужно рассматривать и учитывать. Ведь предупрежден — значит вооружен.

Что должно входить в ДМС

1. Приемы врачей-специалистов, для людей, которые уже знают свои слабые места или предрасположенность. Например, аллергия, эндокринология, сердечно-сосудистые заболевания, или слабое зрение. Важно убедиться в том, что в страховой полис входят услуги именно этих врачей.

Как правило, даже программы с минимальным наполнением включают основных врачей, а вот более профильных узких специалистов нужно уточнять.

2. Это касается и набора лабораторных анализов и обследований. Не стоит легкомысленно относиться к регулярной диспансеризации, полагаясь на авось. Наш организм раз в полгода нужно проверять — это и стоматология, и гинекология для женщин, и гормональный фон.

Лучше позаботиться, чтобы все основные анализы и обследования были включены. Это ложная экономия, если человек ходит к врачу только когда заболит.

3. Скорая помощь — желательно выбирать эту услугу, чтобы полное обслуживание было в одних руках.

4. Врач на дом — это экономит массу времени. Даже при простом простудном заболевании необходимо сдать кровь — удобнее, если врач приедет домой и возьмет все анализы, диагноз поставят сразу и начнут лечение. Особенно это актуально для детишек — гораздо лучше принять врача дома, нежели чем вести ребенка в клинику, где он может дополнительно заразиться.

5. Если средства позволяют — стоматология и экстренный стационар.

6. Для детей – услуга патронажа.

7. По объему — есть конечно и очень расширенные программы, куда входит даже психолог. Это всегда ваш выбор — но на здоровье лучше не экономить. Если выбрать ограниченную программу, то впоследствии придется делать выбор — платить ли за какой-то анализ или не платить.

Идеальный пакет ДМС — какой он?

1. Обязательно нужно обращать внимание на страховое покрытие по программе! В случае ДМС — не менее 400 000 рублей. Обычно покрытие доходит и до нескольких миллионов. Есть покрытие и всего в несколько десятков тысяч, но покупая такую программу следует понимать, что вы неизбежно столкнетесь с ограничениями по объему предоставляемых услуг.

Это не значит, что такие программы покупать не стоит, просто они подходят более здоровым людям, которые уверены, что медицинская помощь им потребуется в минимальном объеме.

2. Учитывайте уровень клиники и качества предоставляемых услуг. Безусловно, крупные страховщики работают только с качественными коммерческими клиниками и контролируют уровень сервиса. Однако везде разный уровень и набор врачей специалистов. Где-то более развито одно направление, где-то другое. В идеале нужно выходить на оптимальное соотношение цена — качество.

Очень часто клинику выбирают по критерию доступности к дому или работе, однако ради качества этим можно и пожертвовать. Стоматолога, терапевта, гинеколога, детского врача — лучше всего выбирать один раз и на долгую перспективу. Переходить от одного врача к другому, теряя медицинскую историю — крайне не рекомендуется!

3. Людям старше 35 лет — не стоит гнаться за низкой ценой и программами с ограниченным наполнением. Нужно помнить, что в конечном итоге за дополнительные услуги нужно будет все равно платить.

3 неочевидных момента: обратите внимание

1. Ограничения связанные с хроническими или серьезными заболеваниями. К сожалению, пациентов с такими заболеваниями страховые не берут на обслуживание, либо берут, но с ограничениями.

Поэтому большинство страховых просит своих клиентов пройти медицинское анкетирование. Не стоит умалчивать о заболеваниях, впоследствии правда все равно выяснится и договор может быть расторгнут на законных основаниях. Лучше сразу выбирать программу, которая предусматривает покрытие по тому или иному заболеванию.

2. Повышающий коэффициент, от которого зависит стоимость полиса. Коэффициент зависит от пола и возраста, например, для детей и пожилых людей — цена всегда выше. На эти переменные накладывается наличие заболеваний, информация о вредных привычках, история обращений и объема оказанных услуг.

У каждой страховой своя методика расчета, и своя рисковая политика, исходя из которой цена на схожие программы может быть разной у разных компаний, необходимо сравнивать предложения.

3. Срок начала действия вашего полиса ДМС. Полисом нельзя пользоваться на следующий день — страховые сознательно устанавливают достаточно длительный срок на оформление — в среднем — 2 недели. Это делается для защиты от недобросовестных клиентов, которые покупают полис при наступлении заболевания, чтобы использовать его как недорогой пакет лечения.

Можно отметить, что у нас в России этот период считается относительно коротким. Например международная компания Bupa дает срок три месяца до наступления первого страхового случая. Поэтому, покупку ДМС имеет смысл планировать заранее, а не когда «грянет гром».

Мнение авторов Сообщества может не совпадать с официальной позицией организации «Росконтроль». Хотите дополнить или возразить? Можно сделать это в комментариях или написать собственный материал.

Как выбрать полис ДМС и на чем можно сэкономить

Не устраивает качество обслуживания в государственных медучреждениях по полису ОМС? Можно получать медуслуги в частных клиниках, купив полис добровольного медстрахования — ДМС. Рассказываем, как правильно его выбрать, на что обратить внимание и на чем можно сэкономить.

В отличие от корпоративного ДМС, который многие работодатели выдают в компенсационном пакете, индивидуальный полис позволяет выбирать интересующие услуги и отказываться от ненужных. ДМС для физлиц на рынке предлагают несколько страховых компаний, и у каждой свой набор опций и условий. Если знать, что выбирать, то оформление страховки займет не больше 3 минут — все делается онлайн. Полис придет на указанный почтовый ящик сразу после оплаты.

Какие программы ДМС существуют

Все программы ДМС делятся на три вида: базовая, стандартная и расширенная. Стоимость их может отличаться в разы, поэтому, прежде чем приступить к покупке, нужно определиться с наполнением полиса.

Бюджетной базовой программы будет достаточно, если использовать ДМС в дополнение к ОМС. В полис входит амбулаторное обслуживание, консультации врачей, лабораторные и инструментальные исследования, при необходимости массаж и физиопроцедуры, а также вызов врача на дом.

В стандартную программу дополнительно включены услуги экстренной и неотложной помощи. Однако вызвать частную скорую помощь возможно не во всех городах, поэтому эта опция может оказаться бесполезной в небольшом населенном пункте, где в любом случае приедет бесплатная скорая по ОМС.

Расширенная программа ДМС чаще всего совмещает базовую и стандартные программы плюс услуги стоматологии, покрывающие лечение и диагностику кариеса, удаление зубов, а также профессиональную чистку и разовые консультации ортопедов и ортодонтов. Купить отдельно страховку для стоматологических услуг сложнее — не у всех страховщиков она есть. В качестве самостоятельного продукта ее предлагают, например, у «Гайде» и «Пари» по цене 4,6 тыс. и 7,8 тыс. рублей соответственно.

Как работает ДМС

Принцип действия любого полиса страхования, ДМС в том числе — наступление страхового случая в период действия полиса. По этой причине, например, протезирование зубов оплатят лишь в случаях, если оно потребовалось в результате челюстно-лицевой травмы, произошедшей во время действия договора страхования.

Приобрести ДМС сразу после наступления заболевания в надежде лечиться за счет страховой, увы, не получится: у всех компаний либо предусмотрена временная франшиза (это значит, что воспользоваться своим полисом можно лишь спустя 1–2 недели после покупки), либо определение страхового случая сформулировано таким образом, что покрываются только случаи, возникшие в период действия договора, а не до этого.

Сколько стоит ДМС

Главный фактор, влияющий на цену полиса ДМС — программа и перечень услуг в ней. Кроме этого, на тариф влияют город, в котором будут предоставляться услуги, и возраст застрахованного. Например, базовый ДМС от «СберСтрахования» для 40-летнего жителя Москвы обойдется в 24,1 тыс. рублей, Санкт-Петербурга — 9,25 тыс. рублей, а для кировчанина — 6,9 тыс. рублей.

В «Ингосстрахе» мужчина 18–22 лет из Абакана, ответивший при оформлении страховки отрицательно на все вопросы в медицинской анкете, заплатит за базовую программу ДМС 6,1 тыс. рублей. А в Москве 25-летнему жителю придется раскошелиться на 38,6 тыс. рублей только для обслуживания в поликлинике. В среднем стоимость базового полиса ДМС в крупных городах для взрослого человека стартует от 17 тыс. рублей, а при покупке расширенного пакета может достигать 100 тыс. рублей.

Кроме того, в страховках есть и возрастные критерии: по мере старения страхователя возрастают его риски получить серьезное заболевание, а вместе с ними и цена полиса. Предельный возраст для страхования у разных страховщиков варьируется от 59 до 75 лет, а нижний порог — от 0 до 18 лет.

Как сэкономить с помощью франшизы

Сэкономить на ДМС, купив полис в маленьком населенном пункте, а пользоваться в крупном городе, увы, не получится. Услуги по медстраховке доступны только в регионе, в котором оформляется полис и который определен как место обслуживания.

Уменьшить стоимость страховки можно за счет франшизы. В полисе оговаривается определенная сумма расходов на медуслуги, которую должен оплатить сам застрахованный. ДМС с франшизой предлагают «СОГАЗ», «СберСтрахование», «Ингосстрах» и «РЕСО-Гарантия».

Обычно в договоре ДМС применяется безусловная франшиза, она может быть как в виде процента от стоимости, так и в виде фиксированной суммы.

В случае процента от стоимости могут применяться два варианта оплаты. Первый — всю стоимость лечения сразу оплачивает страховщик, а потом страхователь возвращает ему свой процент франшизы. Например, при франшизе 30% из стоимости медуслуг в размере 10 тыс. рублей страховой компании нужно будет вернуть 3 тыс. рублей. Второй вариант предусматривает, что страховщик оплачивает клинике только свою часть стоимости услуг, а недостающую (франшизу) доплачивает страхователь. Например, «СберСтрахование» и «Ингосстрах» при покупке ДМС онлайн безусловную франшизу предлагают в размере 20%. ДМС от «СОГАЗа» позволяет выбрать условную франшизу в размере 20%, 30% и 50% при выборе любой программы.

Второй вид франшизы — с фиксированной суммой. То есть в договоре страхования оговаривается, какую конкретно сумму должен заплатить страхователь. Например, она составляет 500 рублей. В этом случае страховщик доплатит недостающую сумму расходов за визит к доктору. Обычно стоимость такой франшизы варьируется от 500 рублей до 2 тысяч. Такие страховки можно найти у «РЕСО-Гарантии».

ДМС не покрывает лечение сложных заболеваний

Все стандартные программы ДМС не покрывают расходы, связанные с лечением тяжелых критических заболеваний, таких как ВИЧ или онкология. Для них страховщики создают отдельные программы, которые как раз учитывают риски наступления вышеописанных изменений в здоровье.

Страховки от онкозаболеваний и других опасных болезней с лечением в России и за рубежом предлагают «Росгосстрах», «АльфаСтрахование», «Акбарс Страхование», «СОГАЗ» и другие страховщики. Минимальная стоимость полиса 8–9 тыс. рублей. На тариф влияет срок действия договора (можно выбрать 4, 6 и 12 месяцев), территория лечения — Россия или другие государства, а также способы лечения и лимит страхового покрытия. В случае покупки полиса от критических заболеваний временная франшиза будет 3–4 месяца.

Однако, если критическое заболевание уже диагностировано, то идти за страховкой бессмысленно: большинство страховых компаний просто откажутся продавать полис, а если и продадут, то по очень высокой цене. Поэтому обзавестись страховкой лучше заранее, если есть наследственная предрасположенность к тому или иному критическому заболеванию.

Стоит ли добавить в ДМС телемедицину или лучше купить самостоятельный продукт?

Самый экономный вариант медстрахования — это услуги сервиса медицинских онлайн-консультаций или, как принято называть, телемедицина. Ее основное преимущество — в возможности получить совет любого врача, включая узкопрофильного специалиста, в удобное время, не выходя из дома по телефону или в режиме видеосвязи. Онлайн-доктор может дать первое мнение по имеющимся симптомам, прокомментировать ход лечения, назначенного другим врачом, расшифровать результаты медицинского исследования. Сервис позволяет выбрать специалиста из любого города и с любой квалификацией на основе отзывов и стажа.

Стоимость такого полиса обычно от 2 до 5 тыс. рублей, при этом верхнего порога по возрасту для застрахованного не существует, в отличие от стандартных программ ДМС.

Полисы телемедицины существуют и как самостоятельный продукт, и как дополнение в другие страховые программы. Купить отдельный полис с онлайн-консультациями можно, например, у «Капитал лайф страхование», «Росгосстраха», «СберСтрахования», «Ингосстраха».

Но есть и минусы: если полноценный ДМС обеспечит лечение в клиниках, то полис телемедицины — это только консультации, для которых еще необходимо сдать анализы. Кроме того, рецепт на лекарства онлайн-доктор выписать не может, то есть придется обращаться к врачам в офлайн.

Уменьшить стоимость полиса можно за счет налогового вычета

Размер налогового вычета на покупку полиса медстрахования составляет 13% от потраченной суммы. Право на такой вычет имеют:

1. официально трудоустроенные россияне, с чьих зарплат высчитывается НДФЛ (если налог не уплачивается, то и вычет не положен);

2. покупатели полисов ДМС для себя или ближайших членов семьи, когда оформляют документы на себя;

3. индивидуальные предприниматели, уплачивающие подоходный налог по ставке 13%.

Если договор со страховой организацией заключил работодатель, то получить налоговый вычет не получится.

Оформить вычет можно на следующий год после того, как купили страховку. И так можно поступать ежегодно, если продлевать ДМС.

Как грамотно пользоваться корпоративным ДМС

Корпоративный ДМС не означает, что у вас будет доступ к любым услугам частных клиник.

Программу добровольного медицинского страхования для сотрудников выбирает работодатель. Бывает, что сумма страховки совсем небольшая, тогда не всегда получится бесплатно получить нужное лечение, или в программу страхования включены только базовые услуги — и многое по полису будет недоступно.

Я десять лет работала в сфере ДМС: была специалистом пульта экстренной медицинской помощи, врачом-куратором и руководителем отдела обслуживания по ДМС сотрудников крупной компании. Расскажу, что стоит учесть, чтобы не попасть в ситуацию, когда ожидания от корпоративного медицинского страхования не совпадают с реальностью.

Что такое корпоративный ДМС

ДМС от компании — это медицинская страховка, которую оформляет работодатель для сотрудника как часть трудового договора.

От обязательного медицинского страхования корпоративный ДМС отличается тем, что работодатель сам выбирает, какие услуги будут включены в обслуживание. Никто не обязывает его оплачивать какую-то медицинскую помощь для работников — это добровольное страхование. Поэтому в программу ДМС могут входить разные виды медицинской помощи: от обычных консультаций в поликлиниках до госпитализации. Например, бывают полные программы страхования со множеством опций, а бывают базовые, в которые входит тот же перечень услуг, что и по обычному ОМС.

Для сотрудника вся система работает так: есть список медицинских услуг, которые можно получить по полису, когда к этому есть показания. Они перечислены в программе страхования. Если вы обращаетесь за такими медицинскими услугами, то ничего не платите: все расходы несет страховая компания, а ей за вашу страховку заплатил работодатель. Однако если услуга в вашу программу страхования не входит, в клинике вам скажут об этом, придется заплатить самостоятельно. У врачей, как правило, есть доступ к списку услуг, которые вам положены. Еще они всегда могут связаться с представителем страховой компании и уточнить информацию по вашим назначениям.

Отличается ли отношение врачей, принимающих по ОМС и ДМС

невролог, менеджер в сфере здравоохранения

Обслуживание пациента по ДМС обычно ничем не отличается от обслуживания по ОМС. И там, и там врач должен грамотно обследовать человека и назначить лечение. Разница может быть в том, что в ДМС часто входят частные и ведомственные клиники, а в них выше уровень сервиса. Кроме того, клиника и врач заинтересованы, чтобы пациент получил нужные медицинские услуги. Это значит, что не будет проблем с получением каких-либо процедур или направлений.

Перед тем как назначить лечение или диагностику, врачу надо удостовериться, что все нужные услуги входят в страховку. Бывает, приходится звонить в страховую компанию и согласовывать назначения с ее врачом-экспертом, иногда это занимает много времени.

Как правильно пользоваться ДМС от компании

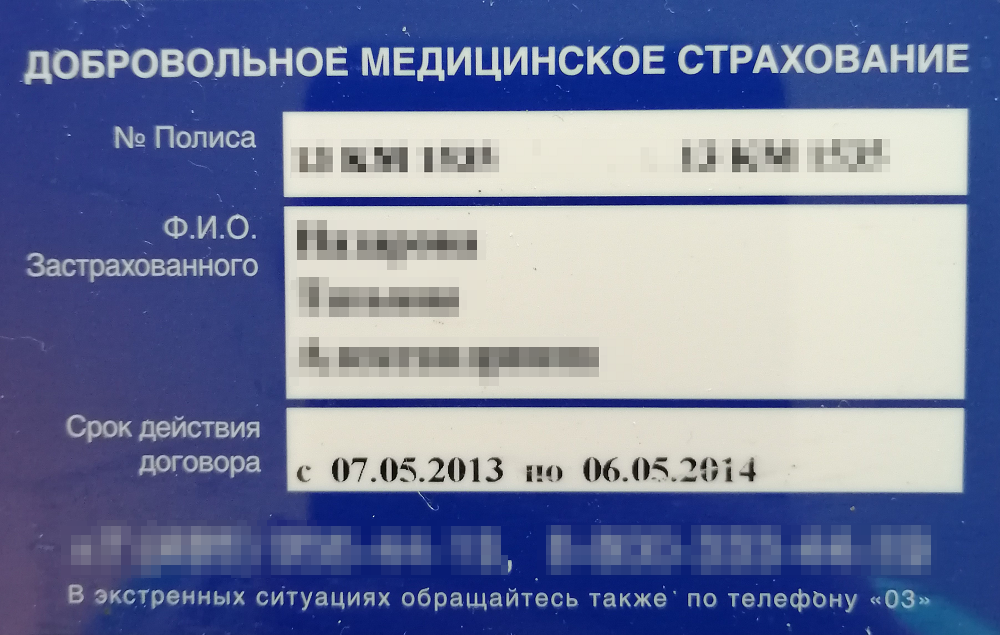

Получить полис страхования. Полис ДМС может быть электронным, бумажным и в виде пластиковой карточки. В каком виде его выдадут вам, определяет страховая компания. Многие до сих пор делают полисы только в виде пластиковых карточек или на бумаге, как старые полисы ОМС. В этом случае полис должен быть на руках при каждом визите в клинику.

Если полис электронный, то перед первым визитом в клинику его лучше распечатать — на случай, если страховая компания не успела передать туда ваши данные. Потом такой полис уже можно не приносить с собой.

В полисе надо обязательно проверить правильность заполнения, то есть верно ли указаны ваши ФИО. Самостоятельно поправить в нем данные не получится, это может сделать только страховая компания по просьбе работодателя: только он может направить запрос, чтобы скорректировать их.

Если вы нашли в полисе ошибки, сразу сообщите об этом работодателю. Это важно: если в клиники, где вы будете лечиться по договору ДМС, направят ошибочные данные, вам могут отказать в приеме.

Изучить программу страхования. Виды медицинской помощи и конкретные услуги, которые положены вам по ДМС, а также клиники, куда можно обратиться, перечислены в программе страхования. В ней же есть список исключений, которые полис не покрывает.

Работодатель может предоставить программу страхования в бумажном или электронном виде вместе с полисом. Бывает, что на руки сотруднику выдают не полный текст программы, а так называемую памятку с кратким перечнем услуг — выжимку из программы. Ее страховая компания составляет по просьбе работодателя.

Если по памятке непонятно, что входит в ДМС, можно запросить приложение к договору с полным описанием программы в отделе кадров либо позвонить в страховую компанию и уточнить, что вам положено по полису.

Выяснить, как записываться в клиники. До того как воспользоваться полисом в первый раз, нужно уточнить, как вам придется взаимодействовать с клиниками. Если этот момент не прописан в программе страхования — а такое часто бывает, — то узнать эту информацию можно в страховой компании.

Бывает, что запись в клинику возможна только после согласования со страховой компанией. Тогда, чтобы попасть к врачу, надо позвонить в страховую компанию и объяснить ситуацию, после чего представитель компании определит, какие услуги вам нужны и куда за ними обращаться. Затем страховая компания отправит в клинику гарантийное письмо — обязательство о том, что она оплатит услуги, перечисленные в нем. Это занимает в среднем 10—15 минут. Получать гарантийное письмо на руки не нужно: компания всегда сама отправляет его в клинику, а оператор обычно сам записывает на прием к нужному врачу на удобное вам время.

Часто алгоритм проще: вы можете сразу обращаться в клинику, не уведомляя страховую компанию. То есть записываться на прием к нужному врачу как обычно — через регистратуру или другим способом. Клиника потом сама передает информацию о тех услугах, которые вам оказаны, в страховую компанию, вам ничего делать не надо.

Получить направление врача на любое обследование или лечение. По корпоративному ДМС можно получить только те услуги, которые назначил врач. То есть если у вас возникли какие-то проблемы, сначала надо записаться к профильному врачу, а потом уже делать анализы и проходить обследования по его направлению. То, что вы решили пройти самостоятельно, страховая компания не оплатит.

Например, у вас заболела спина и вы пошли на МРТ сами, без направления доктора. В этом случае платить придется самостоятельно: даже если в программе страхования такое исследование есть, страховая компания его не согласует и в клинике потребуют деньги с вас.

Стоит проверить, какую информацию страховая компания передала в клиники

Прикрепление к клинике. Страховая компания направляет в клиники списки сотрудников компании-клиента, которым положено обслуживание по ДМС. До первого визита нужно проверить, прикрепили ли вас к клинике. Во время первой записи, особенно если вы только что получили полис, стоит уточнить в регистратуре, есть ли вы в списках. Обработка информации в клинике может занять некоторое время — иногда несколько дней. Тогда клиника будет запрашивать у страховой гарантийное письмо на ваше обслуживание, пока данные не внесут в базу. Поэтому, если случай не экстренный, проще немного подождать, либо можно самостоятельно попросить страховую компанию направить в клинику гарантийное письмо с обязательством оплатить услуги.

Программа страхования для клиник. Страховая компания направляет страховую программу с перечислением услуг в те клиники, куда вы можете обращаться по полису ДМС. Иногда туда может быть передана не ваша текущая программа, а типовая — бывает, что в них есть значительные различия. Если вы уверены, что какие-то процедуры, обследования или консультации положены по вашему полису, а в клинике говорят обратное, лучше сразу перепроверить: позвонить в страховую компанию самостоятельно или попросить сделать это представителя клиники.

Если вы оплатите услугу, которая была положена по полису ДМС, деньги вернуть можно. Однако потребуется гарантийное письмо от страховой компании, заявление на имя главного врача о возврате денег и чеки, подтверждающие самостоятельную оплату.

Что обычно положено по корпоративному ДМС

В любой программе страхования есть определение страхового случая, то есть события, которое страховая компания должна оплатить. Каждая страховая компания сама определяет, что будет страховым случаем. То, что к нему не относится, придется оплатить за свой счет. Если вы будете сдавать анализы или делать обследования, не указанные в программе страхования, или лечить заболевание из списка исключений, страховая компания, скорее всего, за это платить не будет.

Полис ДМС обычно подразумевает, что вы можете обратиться за медицинской помощью тогда, когда есть жалобы на состояние здоровья: произошла травма, обострилась хроническая болезнь или развилось какое-то острое состояние. То есть пройти профилактический осмотр или диспансеризацию по нему не получится.

Иногда работодатель заключает со страховой компанией дополнительное соглашение на профосмотры и скрининги для сотрудников. В этом случае есть строгий перечень услуг, которые можно получить только в клинике, указанной в соглашении.

Добавить в свою программу страхования новые медицинские услуги или другие медицинские организации можно, если работодатель предоставляет такую возможность. То есть в договор корпоративного медицинского страхования должны быть включены дополнительные опции, на которые страховку можно расширить за ваш счет. Иногда в договоре даже может быть возможность добавить в корпоративный ДМС родственника, например ребенка.