Учет в «1С» неисключительных прав пользования на РИД с 2021 года

В номере 2 (февраль) на стр. 40 «БУХ.1С» за 2021 год и в статье «Перевод на баланс прав пользования НМА, учтенных за балансом» эксперты 1С рассказывали о новом порядке учета с 2021 года неисключительных прав пользования на результаты интеллектуальной деятельности (РИД) в соответствии с положениями Стандарта «Нематериальные активы» и о первом применении указанного Стандарта. В этой статье рассматривается порядок отражения в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ2) неисключительных прав пользования на РИД, в том числе неисключительных лицензий на программные продукты с 2021 года.

Настройка счетов учета прав пользования НМА

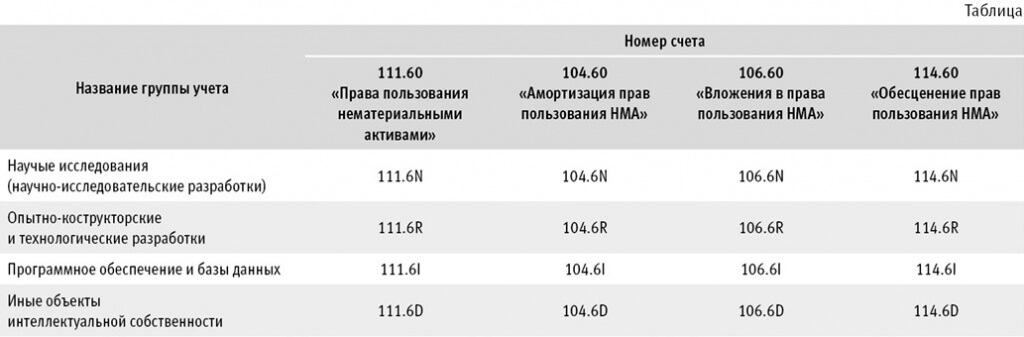

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП) для учета прав пользования нематериальными активами (НМА) в соответствии со Стандартом «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н, применяются следующие счета, см. таблицу.

По счетам 111 60 «Права пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства, Договоры, ЦМО. В карточке счетов 111 60 «Права пользования нематериальными активами» на закладке КЭК счетов указаны допустимые КОСГУ:

- 350 «Увеличение стоимости права пользования»;

- 450 «Уменьшение стоимости права пользования».

По счетам 106 60 «Вложения в права пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства, ЦМО, Виды затрат. В карточке счетов 106 60 «Вложения в права пользования нематериальными активами» на закладке КЭК счетов указаны допустимые КОСГУ:

- 350 «Увеличение стоимости права пользования»:

- 450 «Уменьшение стоимости права пользования».

По счетам 104 60 «Амортизация прав пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства. В карточке счетов 104 60 «Амортизация прав пользования нематериальными активами» на закладке КЭК счетов указан один допустимый КОСГУ:

- 452 «Уменьшение за счет амортизации стоимости прав пользования иными объектами интеллектуальной собственности».

По счетам 114 60 «Обесценение прав пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства. В карточке счетов 114 60 «Обесценение прав пользования нематериальными активами» на закладке КЭК счетов указан один допустимый КОСГУ:

450 «Уменьшение стоимости права пользования».

Оформление операций по учету прав пользования НМА

Рассмотрим порядок оформления в БГУ2 операций по учету прав пользования НМА на примере учета неисключительных лицензий на программные продукты, которые подлежат учету на счете 0 111 60 000 «Права пользования нематериальными активами», а именно на счете 0 111 6I 000 «Права пользования программным обеспечением и базами данных».

Приобретение неисключительных лицензий с СПИ до одного года включительно

Приобретение неисключительных лицензий на программные продукты со сроком полезного использования (СПИ) на программный продукт до одного года включительно оформляется документом Поступление услуг, работ (раздел Услуги, работы, производство). Документ оформляется в обычном порядке. На закладке Бухгалтерская операция следует выбрать подходящую типовую операцию:

- Отнесение расходов на финансовый результат (401.20);

- Накладные, общехозяйственные расходы и издержки обращения;

- Формирование себестоимости готовой продукции (109.60);

- Расходы будущих периодов (401.50).

По рекомендациям методологов Минфина России (п. 3 письма Минфина России от 02.04.2021 № 02-07-07/25218) приобретение неисключительных лицензий с СПИ до 12 месяцев следует отражать в корреспонденции со счетом 40150 «Расходы будущих периодов», если СПИ начинается в одном году, а заканчивается в следующем году (распространяется на два финансовых года). В БГУ2 такие расходы учитываются в справочнике Расходы будущих периодов (раздел Учет и отчетность — Расходы будущих периодов) по элементам с видом «Прочие».

Если учреждение применяет общий режим налогообложения и ведет налоговый учет по налогу на прибыль, при приобретении неисключительных прав пользования на результаты интеллектуальной деятельности за счет приносящей доход деятельности, которые будут использоваться в этой деятельности, на закладке Бухгалтерская операция в группе реквизитов Налоговый учет следует установить счет Н97 «Расходы будущих периодов» и выбрать статью расходов будущих периодов «Прочие».

Аналитический учет расходов будущих периодов в бухгалтерском и налоговом учете ведется в справочнике Расходы будущих периодов по элементам с видом «Прочие».

Включение указанных расходов в расходы текущего периода (в бухгалтерском учете) и в налоговую базу по налогу на прибыль (в налоговом учете) равномерно в течение срока списания, указанного в статье расходов будущих периодов, отражается документом Списание расходов будущих периодов (в разделе Учет и отчетность — Расходы будущих периодов).

Приобретение неисключительных лицензий с СПИ более одного года

В БГУ2 принятие к учету приобретенных прав пользования нематериальными активами отражается в том же порядке, как и приобретенных нематериальных активов, основных средств и непроизведенных активов.

Сначала формируется первоначальная стоимость объекта прав пользования НМА на счете 106.60 документами Поступление ОС, НМА, НПА и Поступление услуг, работ.

Затем отражается принятие объекта к бухгалтерскому учету на счет 111.60 документом Принятие к учету ОС, НМА, НПА.

Формирование первоначальной стоимости

Формирование капитальных вложений в неисключительные лицензии на программные продукты с СПИ более 12 месяцев, а также с неопределенным сроком полезного использования (в частности, бессрочные лицензии на программное обеспечение) оформляется документами:

- Поступление ОС, НМА, НПА с типовой операцией Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам;

- Поступление работ, услуг с типовой операцией Вложения в права пользования НМА (106.60).

В шапке документа Поступление ОС, НМА, НПА следует указать контрагента — правообладателя, договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, а также центрам материальной ответственности.

Закладка Капитальные вложения заполняется в обычном порядке — указывается внеоборотный актив (объект вложений), КФО, КПС, счет учета вложений, количество и сумма вложений.

Так как в БГУ2 аналитический учет по счетам 106 60 ведется по объектам прав пользования НМА, в карточке объекта прав пользования НМА (элементе справочника Основные средства, НМА, НПА) на этом этапе достаточно указать краткое и полное наименование объекта и вид НФА «Нематериальные активы».

В целях статистического учета можно указать код по ОКОФ.

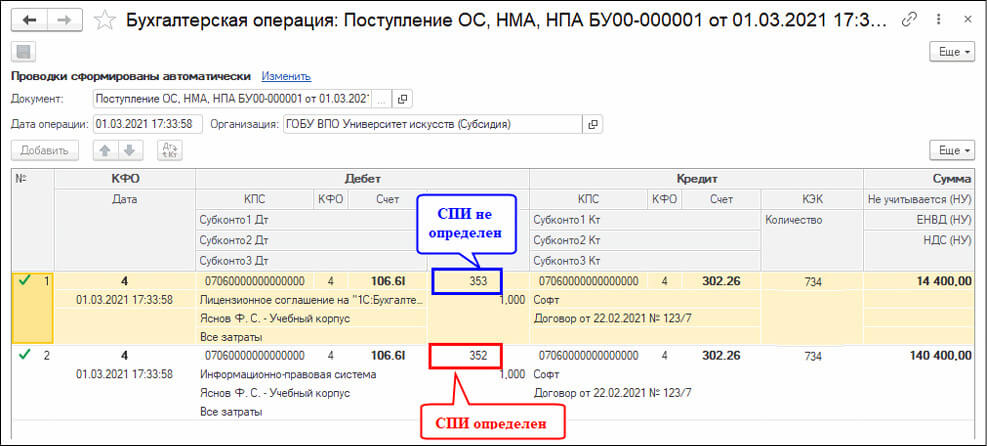

В поле Срок полезного использования следует выбрать вариант:

- Не определен — для прав пользования НМА с неопределенным сроком полезного использования, номер счета 106.60 формируется с КОСГУ 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- Определен — для прав пользования НМА с определенным сроком полезного использования номер счета 106.60 формируется с КОСГУ 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

На закладке Бухгалтерская операция следует выбрать типовую операцию Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам.

В реквизитах типовой операции необходимо указать Вид затрат для счета 106.60, остальные реквизиты будут заполнены автоматически.

Примечание. Если учреждение применяет общий режим налогообложения и ведет налоговый учет по налогу на прибыль, при приобретении неисключительных прав пользования на результаты интеллектуальной деятельности за счет приносящей доход деятельности, которые будут использоваться в этой деятельности, на закладке Бухгалтерская операция в группе реквизитов Налоговый учет следует установить счет Н97 «Расходы будущих периодов» и выбрать статью расходов будущих периодов.

Аналитический учет таких расходов в налоговом учете ведется в справочнике Расходы будущих периодов по элементам с видом «Неисключительные права пользования НМА (с 01.01.2021, пп. 26, 37 п. 1 статьи 264 НК РФ)». Включение указанных расходов в налоговую базу по налогу на прибыль равномерно в течение срока списания, указанного в статье расходов будущих периодов, отражается документом Списание расходов будущих периодов.

При проведении документа Поступление ОС, НМА, НПА будут сформированы проводки по формированию первоначальной стоимости неисключительных лицензий на программные продукты.

Включение в первоначальную стоимость права пользования НМА дополнительных расходов

Если в первоначальную стоимость неисключительных лицензий на программные продукты необходимо включить дополнительные расходы, такие расходы можно отразить документом Поступление услуг, работ с типовой операцией Вложения в права пользования НМА (106.60).

Документ оформляется в обычном порядке, как при отнесении расходов по поступлению услуг, работ на финансовый результат.

В табличной части указываются услуги, работы, которые следует отнести в первоначальную стоимость неисключительных лицензий на программные продукты. На закладке Бухгалтерская операция следует выбрать типовую операцию Вложения в права пользования НМА (106.60).

В качестве дополнительных реквизитов типовой операции нужно указать следующую информацию:

- Счет дебета — субсчет счета 106.60 «Вложения в права пользования нематериальными активами», на который будут относиться расходы для формирования первоначальной стоимости объекта прав пользования НМА;

- КЭК счета дебета — в зависимости от срока полезного использования объекта прав пользования НМА необходимо из списка выбрать КЭК 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» или 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- Объект вложений — объект капитальных вложений, на котором собирается первоначальная стоимость объекта прав пользования НМА;

- МОЛ / Место хранения — ответственное лицо за вложения в права пользования нематериальными активами;

- Счет расчетов — подставляется автоматически по указанному на закладке Услуги, работы КОСГУ, при необходимости можно изменить.

Принятие к учету неисключительных лицензий на программные продукты

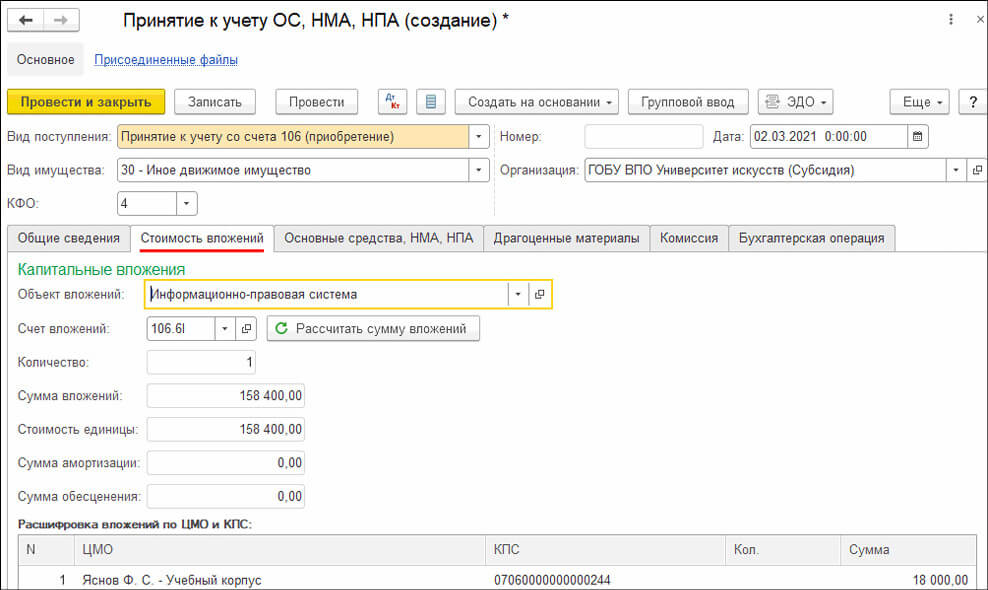

Принятие к учету неисключительных лицензий на программные продукты оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается Объект вложений, Счет вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.60.

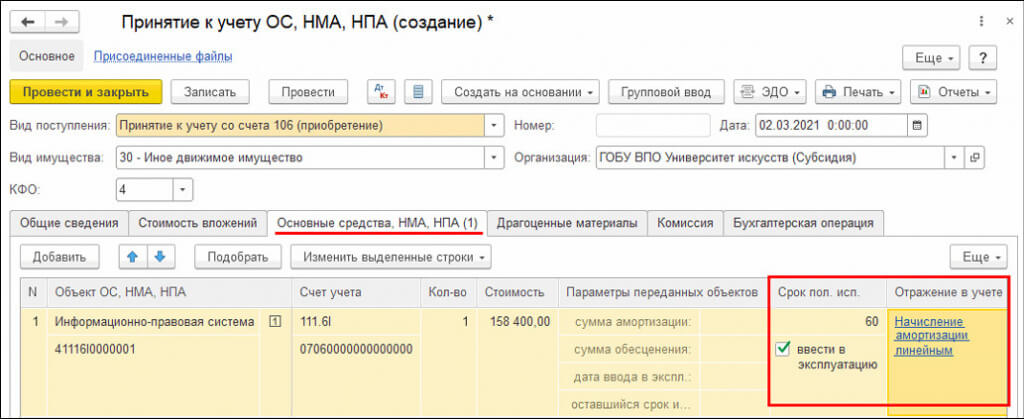

На закладке Основные средства, НМА, НПА указываются объекты, принимаемые к учету, их инвентарные номера, счет учета и стоимость.

В соответствии со Стандартом «Нематериальные активы» объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

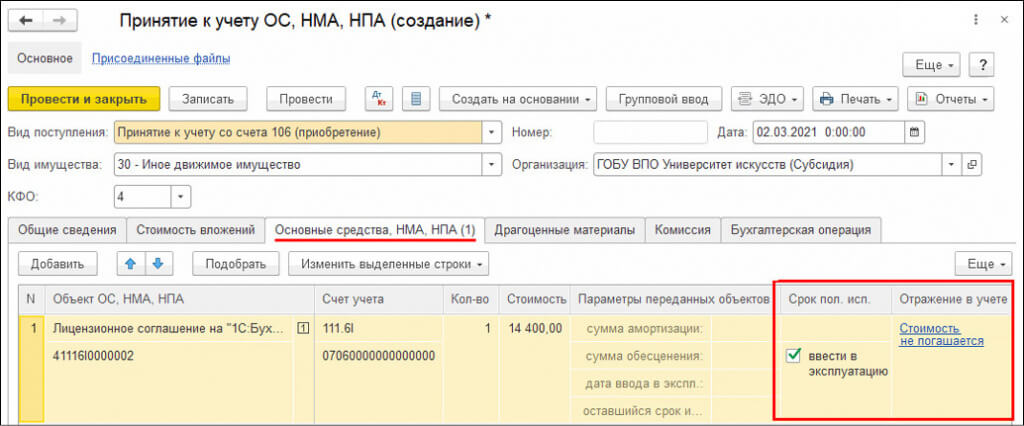

Принятие к учету неисключительных лицензий на программы с определенным СПИ

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. включительно в графе Срок полезного использования следует указать СПИ (срок действия лицензии), в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

Также следует указать счет отнесения расходов при начислении амортизации в графе Отражение в учете.

Принятие к учету неисключительных лицензий на программы с неопределенным СПИ

При оформлении документа по правам пользования НМА с неопределенным СПИ графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи по принятию к учету неисключительных лицензий на программные продукты в зависимости от их стоимости и СПИ.

Для прав пользования НМА с неопределенным сроком полезного использования формируются номера счетов с КОСГУ 353:

Дебет 0 111 6I 353 Кредит 0 106 6I 353.

Для прав пользования НМА с определенным сроком полезного использования формируются номера счетов с КОСГУ 352:

Дебет 0 111 6I 352 Кредит 0 106 6I 352.

Для объектов со способом начисления амортизации 100% при вводе в эксплуатацию дополнительно формируется проводка по начислению амортизации в размере 100% балансовой стоимости:

Дебет 0 401 20 226 Кредит 0 104 6I 452.

Безвозмездное получение прав пользования НМА

Принятие к бухгалтерскому учету неисключительных лицензий на программные продукты, полученных безвозмездно или в порядке централизованного снабжения, оформляется документом Принятие к учету ОС, НМА, НПА с типовой операцией Безвозмездное получение объектов ОС, НМА (401.10) или Централизованное получение объектов ОС, НМА (304.04).

В документе следует выбрать вид поступления Поступление на счет 101, 102, 103, 111.60. Далее документ заполняется в обычном порядке, как при принятии к учету объектов НФА.

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость. При передаче объекта с начисленной амортизацией и суммой обесценения могут быть заполнены поля Сумма амортизации, Сумма обесценения, Дата ввода в эксплуатацию, Оставшийся СПИ и порядок погашения стоимости права пользования НМА.

Карточка объекта права пользования НМА (элемент справочника Основные средства, НМА, НПА) создается аналогично, как при формировании первоначальной стоимости объекта прав пользования НМА, т. е. в карточке следует указать краткое и полное наименование объекта и вид НФА «Нематериальные активы».

На закладке Бухгалтерская операция в зависимости от характера передачи следует выбрать типовую операцию Безвозмездное получение объектов ОС, НМА (401.10) или Централизованное получение объектов ОС, НМА (304.04).

При проведении документа формируются бухгалтерские записи по принятию к учету неисключительных лицензий на программные продукты в зависимости от их стоимости и СПИ.

Начисление амортизации прав пользования НМА

Для неисключительных лицензий на программные продукты с определенным сроком полезного использования и стоимостью более 100 000 руб. амортизация начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

При проведении документа формируются проводки по начислению амортизации.

Дебет 0 401 20 226 (0 109 ХХ 226) Кредит 0 104 6I 452.

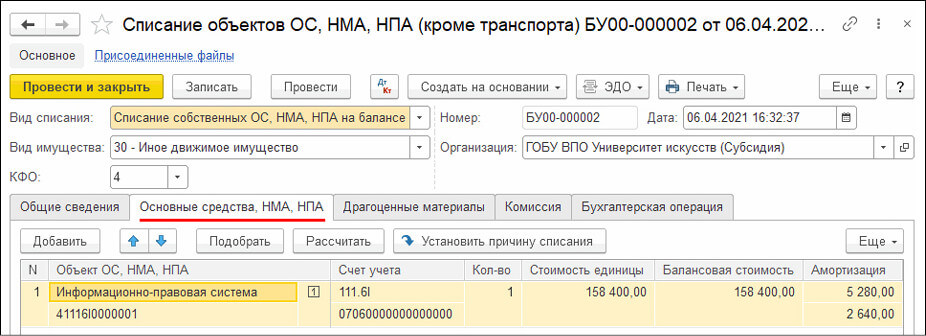

Списание с учета объектов прав пользования НМА по окончании СПИ

Списание с учета неисключительных лицензий на программные продукты оформляется документом Списание объектов ОС, НМА, НПА (кроме транспорта) с типовой операцией Прекращение прав пользования НМА (401.10.172/401.20.226-111.60).

В документе следует выбрать вид списания Списание собственных ОС, НМА, НПА на балансе (101, 102, 103, 111.60), указать вид списываемого объекта прав пользования (реквизит Вид имущества) и КФО.

На закладке Общие сведения следует указать Ответственное лицо и Место хранения, с которого списывается лицензия на программные продукты.

На закладке Основные средства, НМА, НПА следует добавить или подобрать неисключительные лицензии на программные продукты, подлежащие списанию.

Далее на закладке Бухгалтерская операция следует выбрать типовую операцию Прекращение прав пользования НМА (401.10.172/401.20.226-111.60).

В качестве дополнительных реквизитов типовой операции необходимо указать полный счет списания в зависимости от СПИ права пользования неисключительной лицензии на программные продукты — 401.10. 172 или 401.20.226.

При проведении документа формируются бухгалтерские записи по списанию неисключительных лицензий на программные продукты.

Если амортизация права пользования НМА начислена полностью — в размере 100% балансовой стоимости объекта учета, формируется запись:

Дебет КРБ 0 104 6I 452 Кредит КРБ 0 111 6I 452.

Если амортизация права пользования НМА начислена не полностью — при досрочном прекращении использовании программного продукта, формируются следующие записи:

Как в 1С БГУ сформировать стоимость ОС на основании нескольких договоров

Рассмотрим как в бюджетном учреждении сформировать стоимость основного средства на основании нескольких договоров?

Для этого примера использована конфигурация «Бухгалтерия государственного учреждения 2.0» релиз 2.0.90.45

Учреждение заключило договора с тремя разными организациями на приобретение, доставку и сборку шкафа для верхней одежды. Начальная стоимость сформируется из всех договоров при приобретении основного средства, и перед принятием к учету затраты будут учитываться на счете 106.

1. Регистрация обязательств

Для начала необходимо отразить обязательства по всем контрагентам.

2. Оформление поступления ОС от поставщика.

Основное средство поступает в разобранном виде, поэтому далее создается документ «Поступление МЗ».

Вид поступления, счет учета и расчетов не меняется. Заполняем строку КПС, так как у 302 счета вид расходов не нулевой.

Заполняется контрагент, от которого поступил объект, и договор, выбирается МОЛ. Если в организации ведется учет по подразделениям, то его тоже важно указать в документе. В табличной части «Материальные запасы» подбирается номенклатура и соответствующие учетные характеристики. КЭК 347, так как данный материальный запас входит в объект капитальных вложений.

На закладке «Денежные обязательства» по кнопке «Заполнить» проставятся данные о денежном обязательстве.

На вкладке «Бухгалтерская операция» типовая операция: «Поступление по договорам купли-продажи, договорам поставки, другим аналогичным договорам». Для создания проводок по принятию денежного обязательства устанавливается галочка «Расчет денежного обязательства» и из списка выбирается раздел лицевого счета.

3. Списание материалов на себестоимость НФА

Для списания материалов создается документ «Требование-накладная (материальные запасы).

И в качестве отправителя, и в качестве получателя указывается МОЛ, которому поступили мат. запасы. Кор. счет в данном случае «106.31 Вложения в основные средства – иное движимое имущество». В поле «Основные средства» заполняется новое созданное основное средство с видом: «Капитальные вложения».

Вид затрат: «Увеличение стоимости ОС». Чтобы отразить информацию о вложениях, учитываемых на счете 106, ставится соответствующая галочка и создается карточка капитальных вложений.

Ниже бухгалтерская операция «Передача для изготовления нефинансовых активов (106.00, 109.00)».

На закладке «Материалы» по кнопке «Подобрать» откроется окно выбора номенклатуры, исходя из отборов в документе.

4. Поступление услуг по доставке и сборке ОС

Чтобы отразить услуги по доставке и сборке применяется документ «Поступление услуг, работ».

В шапке документа заполняется контрагент и договор. На закладке «Услуги, работы» указывается услуга, количество, сумма, КФО и аналитика затрат.

Чтобы данные попали в бухгалтерскую справку (ф. 0504833), во вкладке «Дополнительно» необходимо заполнить документ поставщика и сведения о приемке работ, услуг.

По кнопке «Заполнить» указываются данные о денежном обязательстве в табличной части «Денежные обязательства». На вкладке «Бухгалтерская операция» выбирается типовая операция «Вложения в ОС, НМА, НПА (106 -302)». Ниже необходимо выбрать счет дебета, объект вложений, МОЛ и карточку кап. вложений, которая была выбрана в требовании-накладной (материальные запасы).

Также ставится галочка «Авторасчет денежного обязательства».

Таким же образом создается поступление услуг, работ по сборке и установке основного средства.

В табличной части «Услуги, работы» также указывается номенклатура, количество, сумма, КФО и аналитика затрат, как и в предыдущем случае.

На вкладке «Дополнительно» заполняются документ поставщика и сведения о приемке работ, услуг.

На закладке «Бухгалтерская операция» необходимо добавить типовую операцию, данные для бухгалтерского учета и учета денежного обязательства, карточку кап. вложений.

5. Принятие к учету основного средства

Для принятия к учету ОС, сформированного из объекта капитального вложения, используется документ «Решение о признании объектов нефинансовых активов».

При создании документа необходимо выбрать вид операции «Признание объектов нефинансовых активов в связи с созданием хозяйственным способом». Счет учета в данном случае 101.36. Инвентарь производственный и хозяйственный – иное движимое имущество учреждения. ЦМО указывается тот, у которого будет хранится ОС.

На закладке «Стоимость вложений» выбирается объект капитальных вложений. После этого счет вложений, сумма вложений и расшифровка вложений заполнятся автоматически. Необходимо указать количество и карточку кап. вложений. В табличной части «Расшифровка вложений можно увидеть все услуги, работы и поступления, которые вошли в стоимость ОС.

На вкладке «Основные средства, НМА, НПА» объект основных средств должен быть выбран новый созданный с видом НФА «Основные средства».

Далее формируется инвентарный номер, выбирается КПС. Объект вводится в эксплуатацию, и для него создается инвентарная карточка. На закладке «Комиссия» выбирается комиссия из справочника. В окне «Голосование» на закладке «Основные средства, НМА, НПА» проставляется решение каждого члена комиссии. Чтобы это окно стало доступно, после выбора комиссии документ записывается. Далее выбираются из списка сотрудники и для каждого по очереди указывается решение «За или Против». После выбора решения сотрудника, обязательно нужно нажать кнопку «Сохранить результаты». Если не выбрать решение комиссии, то проводки по документу не сформируются.

На вкладке «Бухгалтерская операция» автоматически выберется типовая операция «Признание объектов НФА (приобретение и изготовление)». Нужно будет только выбрать вид затрат и провести документ.

Получите бесплатный мини-курс по ОСВ!

Найдите курс в закрепленных сообщениях в нашем Телеграм канале.

А если еще и подпишитесь, то увидите новые полезные статьи и видео по 1С!

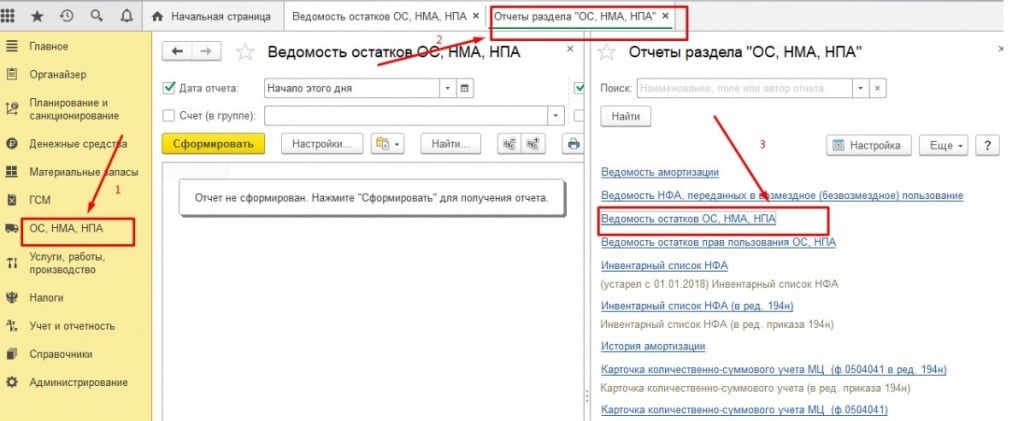

Статья Используем отчет «Ведомость остатков ОС» для поиска ошибок.

Учет основных средств – важный и сложный участок учета государственного учреждения. Основных средств много и бухгалтеры не всегда успевают отслеживать изменения законодательства.

Для анализа корректности ведения учета ОС в программе «1С Бухгалтерия государственного учреждения ред. 2» разработан специализированный раздел «Отчеты по ОС».

Рассмотрим его подробнее. Он поможет в поиске ошибок, которые чаще всего находят наши сотрудники в учете ОС во время наших аудитов.

Для каждого объекта ОС, НМА и НПА в отчете приводятся сведения об инвентарном номере, дате принятия к учету, коде ОКОФ, амортизационной группе, сроке полезного использования и месячной норме амортизации, если они заданы, балансовой стоимости и начисленной амортизации, а также остаточной стоимости.

В шапке отчета можно настроить отбор по следующим реквизитам:

Дата отчета – дата, на которую будет сформирован отчет;

Счет – счет учета объектов ОС, НМА или НПА. Выбирается из фрагмента Плана счетов ЕПСБУ, ограниченного счетами 101.00, 102.00 и 103.00.

Организация – учреждение, для которого необходимо сформировать отчет. Выбирается из справочника Организации;

ЦМО – МОЛ\Место хранения. Выбирается из справочника Центры материальной ответственности.

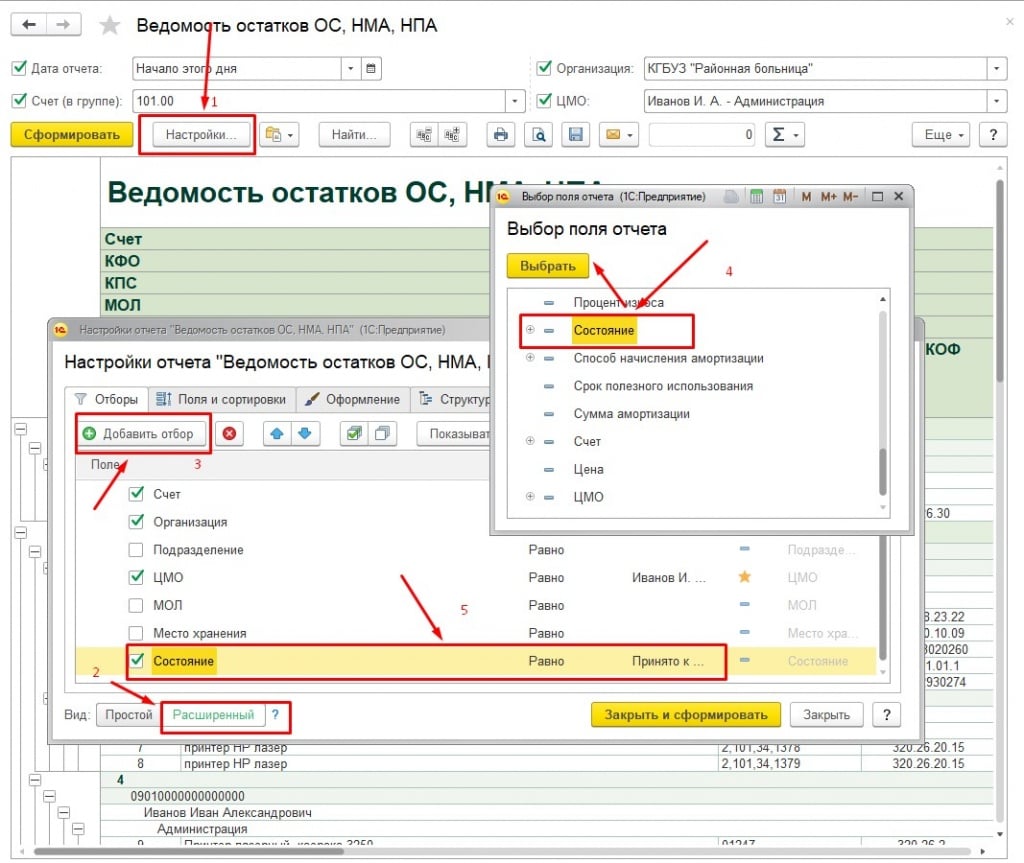

Давайте рассмотрим несколько вариантов настройки отчета «Ведомость остатков ОС, НМА, НПА» для поиска ошибок.

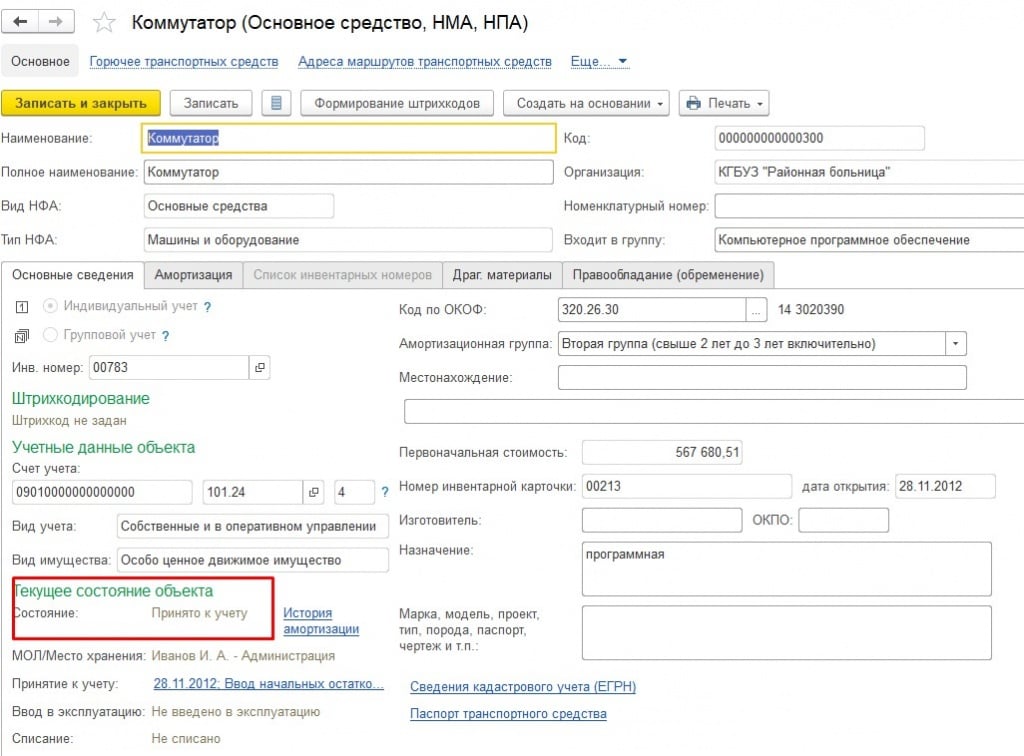

1-ый вариант — ищем основные средства с состоянием «Принято к учету». Например, такие:

Это состояние никак не влияет на цифры в бухгалтерских отчетах и налоговых декларациях. Проблемы возникнут в момент списания основных средств (не спишется амортизация) или некорректно отобразятся данные в инвентарной карточке.

Настройка отчет в этом случае выглядит так:

1. Нажимаем на кнопку «Настройки».

2. В открывшейся форме в левом нижнем углу выбираем вид – расширенный.

3. На закладке «Отборы» нажимаем на кнопку «Добавить отбор»

4. В открывшемся окне выбираем поле «Состояние».

5. Ставим условие «Состояние» равно «Принято к учету».

Важно! Исключение составляют те основные средства и нематериальные активы, которые действительно не введены в эксплуатацию, например, хранятся на складе учреждения.

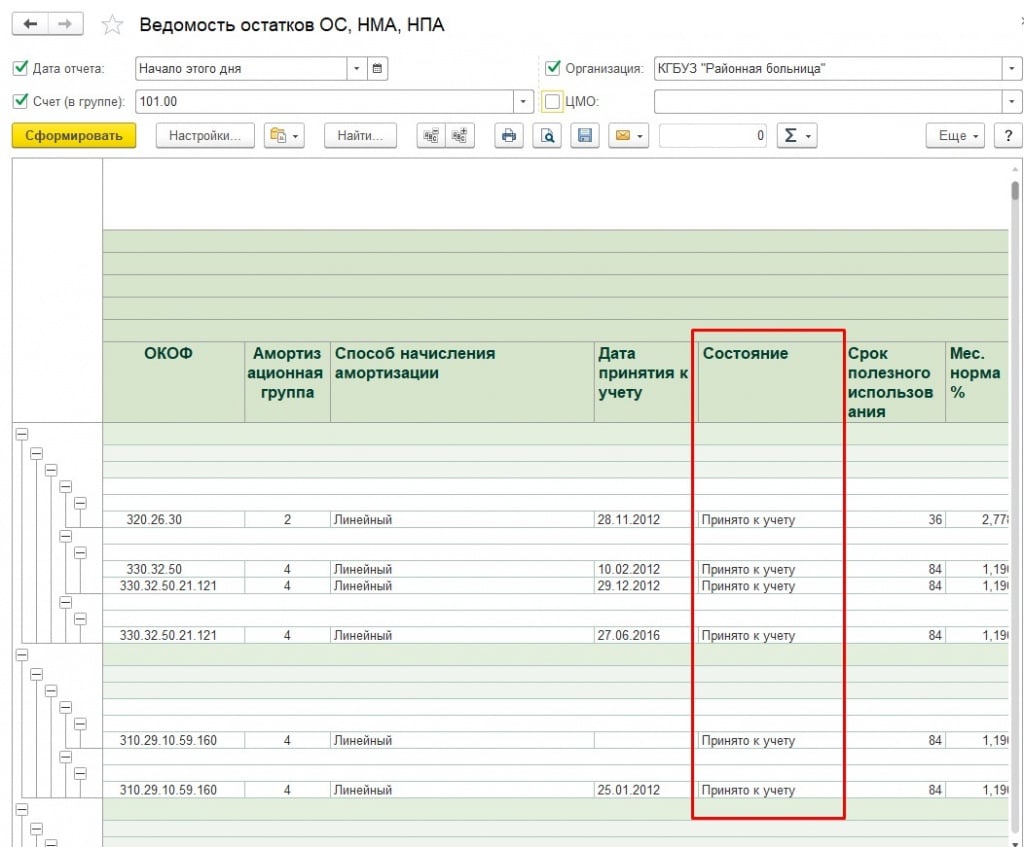

Формируем отчет и получаем список всех основных средств, состояние которых «Принято к учету», анализируем и исправляем найденные ошибки.

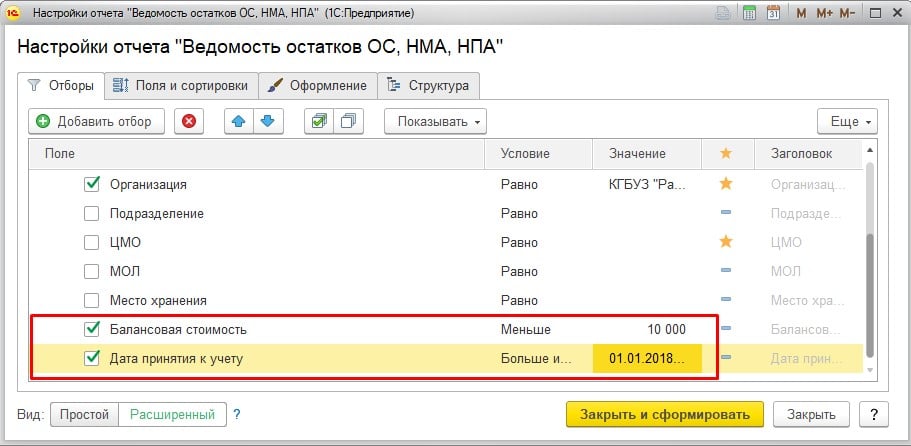

2-ой вариант настройки отчета — ищем основные средства, которые не должны стоять на учете на балансе учреждения (то есть на 101 счете), а должны быть списаны на забалансовый счет в момент ввода в эксплуатацию.

Для этого в 2019 году мы сформируем отчет «Ведомость остатков ОС, НМА, НПА» со следующими вариантами настроек:

1. Балансовая стоимость меньше 3000 руб.

2. Балансовая стоимость меньше 10 000 руб. и дата принятия к учету больше 01.01.2018.

Важно! Исключение составляют основные средства, которые действительно не введены в эксплуатацию или относятся к библиотечному фонду.

Формируем отчет с нужными настройками, анализируем и исправляем найденные недочеты.

Если Вам нужна помощь в устранении ошибок, звоните по тел. 66-88-79. Будем рады помочь Вам.

Как поставить на учет купленное основное средство через ЭДО в 1С БГУ.

1С Бухгалтерия государственного учреждения 8 начиная с версии 2.0 позволяет формировать электронные документы и заверять их электронной подписью. Такими документами можно обмениваться с участниками системы электронного документооборота.

Образование цены ОС с доставкой

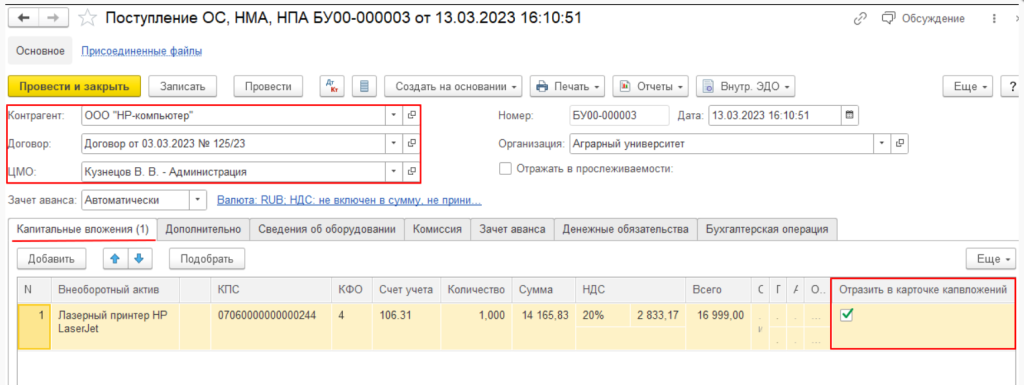

Факт приобретения ОС фиксируется в документе Поступление ОС/НМА/НПА. Вверху прописываются данные по:

- контрагенту;

- соглашению;

- ЦМО.

В форме нужно обратить внимание на закладку «Капитальные вложения» – там требуется выбрать приобретенный внеоборотный актив, указать количество, сумму. Для создания карточки, отражающей капиталовложение, отмечаем флажком «Отразить в карточке капиталовложений».

Затем нужно открыть последнюю закладку «Бухгалтерские операции». В ней фиксируем типовую операцию поступление на основании соглашения купли-продажи, поставки и прочим подобным соглашениям. Делаем проводку.

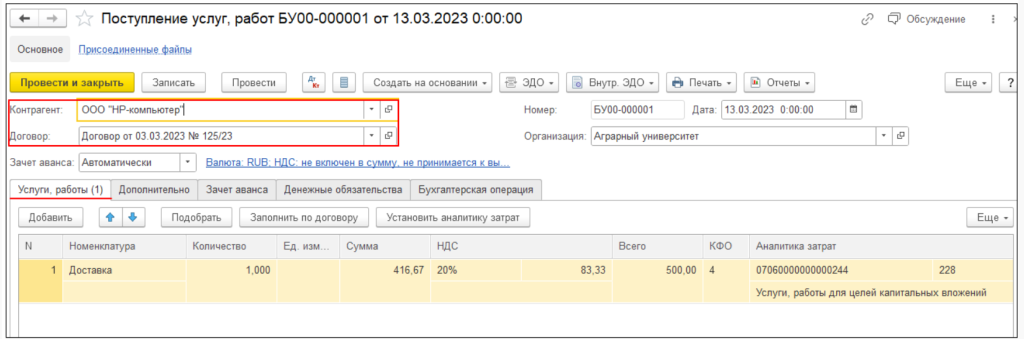

Вверху документа о поступлении работ/услуг вносим данные по контрагенту и заключенному договору. Вкладку с услугами/работами заполняем на основании элементов из номенклатуры. Указываем кол-во, цену и аналитику затрат.

Нужно не забыть, что во вкладке «Бухгалтерская операция» отражается типовое действие – вложение в ОС/НМА/НПА.

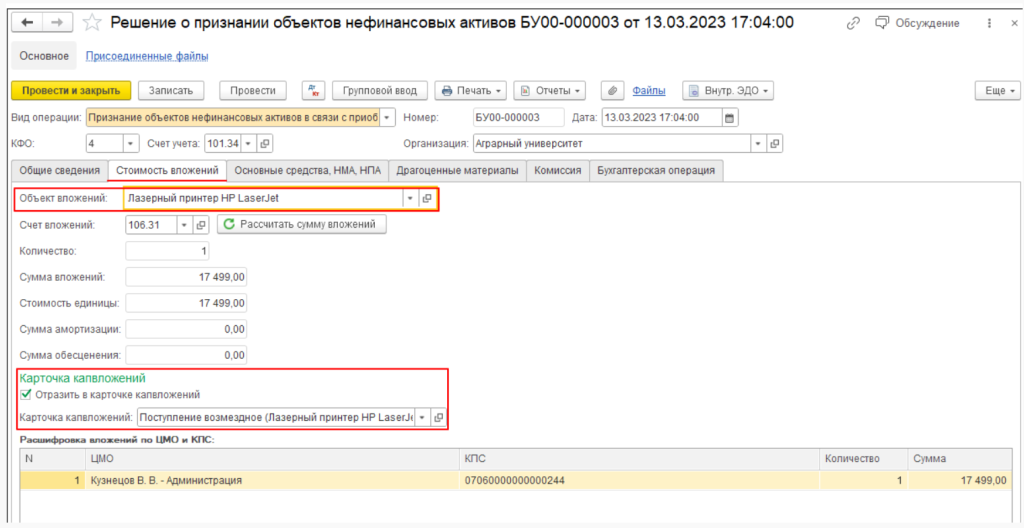

Электронная форма 1С-БГУ Решение о признании объектов нефинансовых активов 0510441

Данная форма заполняется в соответствующем одноименном документе. Вверху указывается тип операции (в связи с приобретением). Также заполняется КФО/счет/ЦМО/подразделение.

В графе стоимости вложений вписывается объект, на который списали стоимость ОС с доставкой, счет вложений, где числится сумма вложений. Чтобы стоимость рассчиталась автоматически, в 1С БГУ достаточно нажать кнопку расчета суммы.

В графе основных средств/НМА/НПА вписываем ОС, принимаемые на учет, с аналитикой.

Если ОС включает драгоценные металлы

Если основные средства содержат драгметаллы, заполняем соответствующую вкладку. Комиссия выбирается из списка – она принимает решение о признании ОС. Если комиссия присутствует не в полном составе, этот факт фиксируется флажком, с указанием причины отсутствия.

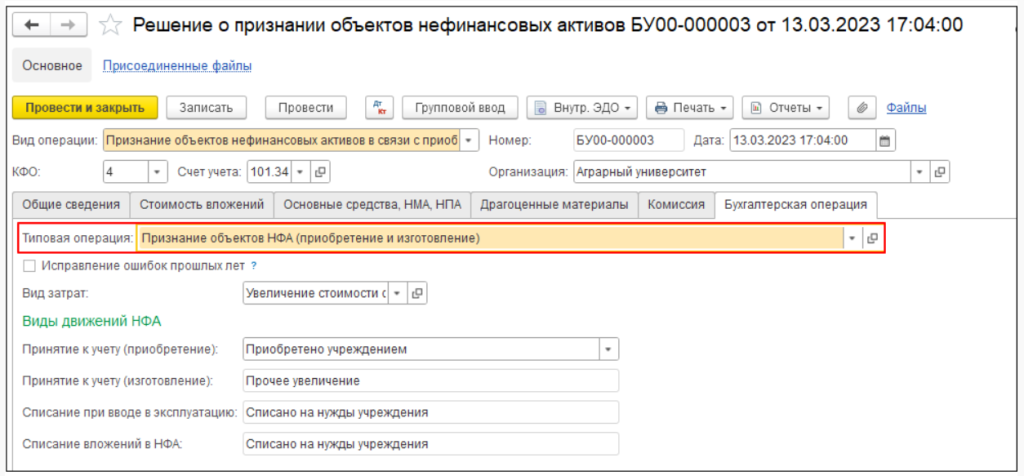

Для проводок нужно войти во вкладку «Бухгалтерские операции», а там поставить типовую операцию о признании объектов НФА (покупка, изготовление).

После сохранения и проводки документа по основным средствам программа зафиксирует результаты голосования комиссии.

В резолюцию программа автоматически внесет данные о готовности к эксплуатации. Члены комиссии могут добавлять файлы, если они хотят выразить свою точку зрения. Добавленный файл сохраняется в особых отметках. Чтобы документ был подписан нужно нажать на кнопку » ВНУТР.ЭДО».